マネーキャリアは取扱40社以上・FP3,500名規模のオンライン完結の無料FP相談サービスです。対面相談との差5つや、ほけんの窓口・保険見直しラボとの比較、信頼できるFPを見抜く質問まで中立に整理します。

この記事でわかること

- マネーキャリアの基本情報と運営会社(取扱40社以上・FP3,500名規模・オンライン完結)と「無料」の仕組み

- オンライン相談と対面相談の決定的な差5つと、自分がどちらに向くかの判断軸

- マネーキャリア・ほけんの窓口・保険見直しラボ3社の5軸比較と用途別の使い分け

- 相談時に「信頼できるFPか」を見抜く7つの質問(提案理由・他社比較・公的保障・免責・解約返戻金・信用格付け・フォロー)

- おすすめできる人5パターン・向かない人3パターンと、オンライン予約から検討までの5ステップ

結論を先に書きます

マネーキャリアは、株式会社Wizleapが運営するオンライン中心のFP相談サービスです。取扱40社以上の生損保商品とFP3,500名規模の母集団を背景に、自宅から短時間で複数社を比較したい読者の判断材料になります(数値は2026年時点の公式公開情報)。

「自宅から短時間で済ませたい」「保険だけでなく資産形成・教育資金まで一緒に整理したい」読者と相性が良い構造です。一方で対面で資料を見ながらじっくり相談したい読者には来店型、自宅訪問で進めたい読者には訪問型が向く場面もあります。サービス内容・取扱社数・FP在籍数は変動するため、最新は各公式サイトでご確認ください。

- マネーキャリアはオンライン中心のFP相談サービスで、取扱40社以上・FP3,500名規模・最短即日のオンライン予約・店舗訪問不要が構造的特徴(2026年時点)

- オンライン相談は「入口ハードルの低さ」「同席の柔軟性」「即決回避のしやすさ」の3点で対面型と明確に差別化される

- 対面でじっくり相談したい人は来店型、自宅訪問で進めたい人は訪問型が向く場面があり、属性別の使い分けが判断軸

- 「信頼できるFPか」を見抜く7つの質問で、個別FPの提案の質を相談者側でも判断できる

マネーキャリアとはどんなサービス?|基本情報と運営会社

マネーキャリアは、株式会社Wizleapが運営するオンライン中心の保険・FP相談サービスです。結論として、生損保の保険商品だけでなく、ライフプラン・家計・資産形成・住宅ローン・教育資金・老後資金・相続まで、お金の相談を幅広く扱う点が特徴になります。

相談料は何度でも無料で、ビデオ通話を主軸としつつ、希望に応じて訪問・店舗での面談にも対応する複数チャネルの設計です。サービス内容は変動するため、最新は公式サイトでご確認ください。

運営会社の基本情報

主な公開情報を整理すると、次の通りです。取扱社数やFP在籍数は変動するため、最新は公式情報を確認してください。

| 項目 | 内容(2026年時点) |

|---|---|

| サービス名 | マネーキャリア |

| 運営会社 | 株式会社Wizleap |

| 業態 | オンライン中心の保険・FP相談サービス(乗合代理店) |

| 取扱保険会社 | 40社以上(生損保合計・公式公開情報) |

| FP在籍数 | 3,500名規模(公式公開情報) |

| 相談料 | 無料(何度でも・契約しなくても課金なし) |

| 相談チャネル | オンライン(ビデオ通話)中心/訪問・店舗面談も希望に応じ対応 |

| 対応領域 | 保険全般・ライフプラン・家計・資産形成・住宅ローン・教育資金・老後資金・相続 |

| 登録 | 保険業法に基づき金融庁に登録された保険代理店 |

マネーキャリアは保険業法に基づく登録代理店です。金融庁「保険商品・募集に係る制度のあり方等」でも示される通り、保険業法・金融サービス提供法の枠組みの中で営業する仕組みになっています。

重要事項の説明義務(保険業法第294条)、禁止行為(同第300条)、適合性原則(金融サービス提供法)など、複数の法令で相談者保護の枠組みが整備されています。

「無料」の仕組み|代理店手数料モデルの構造

なぜ相談料が無料なのか。結論は、保険代理店が契約成立時に保険会社から販売手数料を受け取って収益化する構造だからです。相談者が支払う面談料は基本的にゼロになります。

手数料の一般的な水準は、生命保険で初年度の契約年払い保険料の30〜80%程度、損害保険で10〜20%程度とされています。これは保険業法の枠内で運営される標準的なモデルです。

ただし相談者の最適解と販売手数料の高い商品が常に一致するわけではないという構造的特性は、相談者側が頭に入れておくと判断軸が定まりやすくなります。この構造を理解した相談者ほど、「複数社の見積もりを並べて比較する」「即決を避けて検討期間を取る」という慎重な進め方で、納得感の高い契約に到達する傾向がありました。

マネーキャリアを「良いサービス」と判断できる3つの理由

複数の保険相談サービスを比較した観点から、マネーキャリアは次の3点で「判断材料として価値のあるサービス」と整理できます。理由は大きく3つあります。

- 取扱保険会社が40社以上で、横断比較の選択肢が広い

- FP在籍3,500名規模で、相談テーマ別に担当を選びやすい

- オンライン完結で店舗訪問・自宅訪問が不要・最短即日予約

理由1: 取扱保険会社が40社以上で、横断比較の選択肢が広い

マネーキャリアは乗合代理店として、生損保あわせて40社以上の商品を取扱っています(公式公開情報・2026年時点)。専属代理店と比較すると商品比較の幅が広く、複数カテゴリを横断して同じFPに整理してもらえる点が便利です。

特にオンライン相談では、ビデオ通話の画面共有機能で複数社の見積もり比較表・約款の該当ページ・公的保障の数字を同時に確認しながら議論できます。これは対面相談にはない独自の利便性です。

ただし、FPが実務的に提案する商品は数社に絞られるケースが業界では一般的です。取扱社数の多さが、そのまま提案の最適性に直結するわけではない点は、後段で触れます。

理由2: FP在籍3,500名規模で、相談テーマ別に担当を選びやすい

マネーキャリアはFP在籍数が3,500名規模(公式公開情報・2026年時点)と公表しており、相談テーマ・地域・希望日時に応じて担当FPを割り当てる仕組みを公開しています。母集団が大きいことで、相談テーマと担当FPの専門領域をマッチングしやすい構造になっています。

参考までに、日本FP協会のFP資格保有者は約22万人(CFP・AFPの合計)と公表されています(日本FP協会)。

ただし「母集団が大きい=個別FPの質が常に高い」とも限りません。後段で紹介する「信頼できるFPかを見抜く7つの質問」で、個別FPの提案の質を相談者側でも判断する姿勢が、納得感のある相談につながります。

理由3: オンライン完結で店舗訪問・自宅訪問が不要・最短即日予約

マネーキャリアの構造的特徴は、ビデオ通話を主軸としたオンライン完結の相談フローです。公式情報によれば、予約フォームから最短即日の日時調整が可能で、自宅・職場・外出先のどこからでもスマートフォン・PCで相談できます。

来店型は「店舗の物理的な場所と営業時間に縛られる」構造があり、共働き世帯・小さな子がいる世帯・地方在住で近くに店舗がない世帯にとって、相談機会のハードルが高い場面があります。

オンライン中心型は平日夜・土日のスキマ時間で予約が取れる、子どもを寝かしつけた後の時間帯に相談できる、出張先から相談できる、といった柔軟性が時間効率の面で価値を持ちます。

トラブル発生時の相談窓口として、生命保険協会「生命保険相談所」、日本損害保険協会「そんぽADRセンター」、金融庁「金融サービス利用者相談室」などの公的窓口が機能する点も、登録代理店経由の相談の安心材料です。

対面相談とオンライン相談の決定的な差5つ

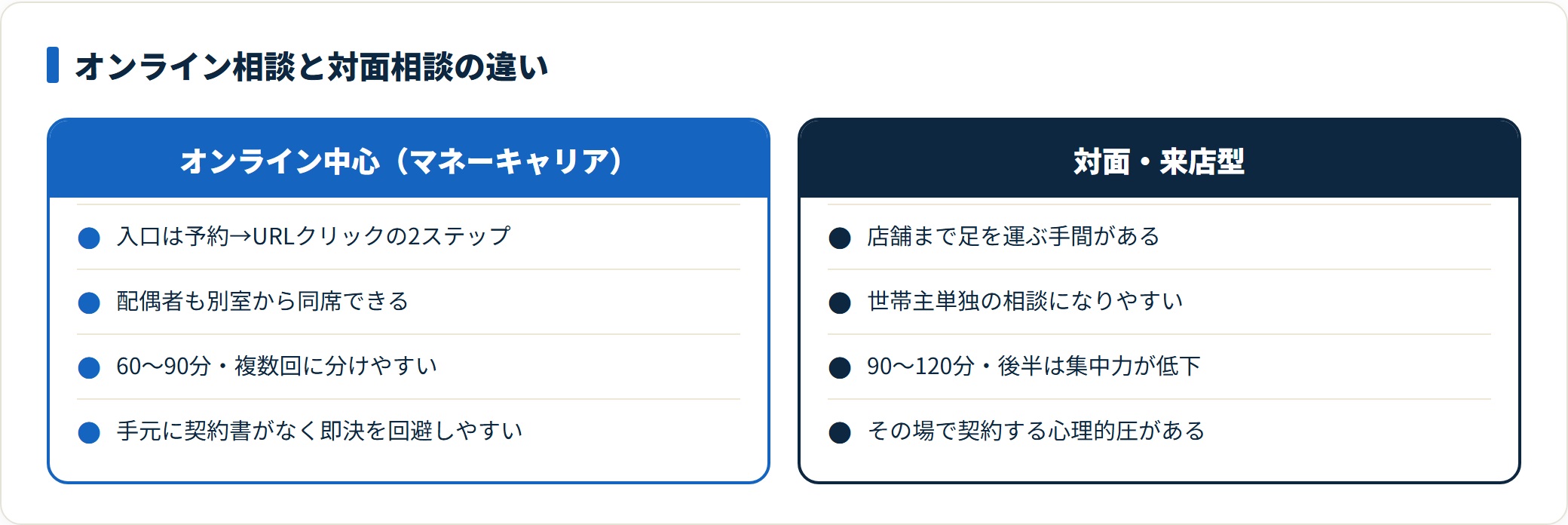

「自分はオンラインと対面のどちらが向くのか」を判断するため、両者の決定的な差を5つ整理します。結論として、入口・同席・資料・集中力・即決回避の5観点で差が出ます。

- 入口のハードルが大きく違う

- 同席できる人数の柔軟性

- 資料の手触りと画面共有の違い

- 相談時間の集中力の保ちやすさ

- 即決を回避できる物理的距離

差1: 入口のハードルが大きく違う

来店型は「店舗まで足を運ぶ」「予約日時を仕事終わりや週末に確保する」「子連れの場合はキッズスペース有無を確認する」といった物理的なハードルがあります。相談の入口で時間の機会損失が発生しやすい構造です。

オンライン中心型は予約フォーム入力→指定日時のビデオ通話URLクリックという2ステップで相談に到達でき、入口の所要時間が大幅に短くなります。共働き・小さな子がいる世帯・地方在住の読者にとって、この差は相談継続性に影響します。

差2: 同席できる人数の柔軟性

対面相談は、店舗ブースのキャパシティ・配偶者の都合・子どもの預け先などの制約があり、世帯主単独で相談に行くケースが多くなります。「家に持ち帰って配偶者に説明したら反対された」と再相談に来るパターンもありました。

オンライン相談はビデオ通話に複数人を招待できるため、配偶者が別の部屋から参加する・出張中の配偶者がスマホから参加するといった柔軟性があります。世帯全員で意思決定すべき保障設計の議論で、納得感のある合意形成につながりやすい構造です。

差3: 資料の手触りと画面共有の違い

対面相談の強みは、パンフレット・約款・重要事項説明書を物理的に手元に置いて並べて比較できる手触りの良さです。紙に線を引く・付箋を貼って論点を整理する作業は、物理空間ならではの整理しやすさがあります。

オンライン相談は、画面共有機能で見積もり比較表・約款の該当ページ・公的保障の数字を同時に見ながら議論できる強みがあります。事後に資料データ(PDF)でメール送付されるため、後日配偶者と一緒に見返したい場合にもデータ形式の方が共有しやすい場面があります。

差4: 相談時間の集中力の保ちやすさ

対面相談は90〜120分の長時間相談が一般的で、最後の30分は集中力が落ちて重要な論点を聞き流すリスクがあります。長時間相談の後半で、重要な免責事項の説明を聞き逃すケースもありました。

オンライン相談は60〜90分程度に区切って複数回に分けやすい構造で、各回の論点を絞って集中力が保てる範囲で議論できる強みがあります。

差5: 即決を回避できる物理的距離

「契約後に後悔した」相談者の多くは、提案された当日に契約してしまったパターンに該当していました。対面相談は、その場で契約書を出されるとサインしてしまう心理的圧力があり、「家に持ち帰って検討します」と言いにくい雰囲気が生まれる場面があります。

オンライン相談は、ビデオ通話が終了すれば手元に契約書がない構造です。「データで資料を送ってください、検討して連絡します」と自然に切り出しやすい設計で、即決を避けたい読者にとって意外と大きな価値があります。

マネーキャリア vs ほけんの窓口 vs 保険見直しラボ|5軸比較

「複数のFP相談サービスから選びたい」というニーズに対して、結論から言うとサービスごとに得意な相談チャネルが異なります。主要3社を5軸(相談チャネル/取扱保険会社数/予約スピード/相談員の選び方/対応領域)で比較します。

比較表(5軸)

| 軸 | マネーキャリア | ほけんの窓口 | 保険見直しラボ |

|---|---|---|---|

| 相談チャネル | オンライン中心(訪問・店舗一部対応) | 店舗 / 訪問 / オンライン | 訪問中心(オンライン対応) |

| 取扱保険会社数 | 40社以上 | 約40社 | 30社以上 |

| 予約スピード | 最短即日のオンライン予約 | 店舗予約は1-2週間前推奨 | 訪問日時の調整が必要 |

| 相談員の選び方 | FP3,500名規模から相談テーマでマッチング | 店舗で在籍コンサルタント対応 | コンサルタント指名可・専門領域選択肢あり |

| 対応領域 | 保険+ライフプラン+資産形成+住宅ローン+教育資金 | 保険全般中心 | 保険全般中心 |

各社の最新情報は各公式サイトでご確認ください。取扱社数・予約条件は変動します。

サービスの向き不向き(用途別マトリクス)

自分の状況に当てはめると、どのサービスが候補になるかが見えてきます。

| 用途 | 候補のサービス |

|---|---|

| オンライン完結で時短したい | マネーキャリア |

| 対面で店舗に行って相談したい | ほけんの窓口 |

| 自宅に来てもらって相談したい | 保険見直しラボ |

| 平日夜・土日のスキマ時間で予約したい | マネーキャリア |

| コンサルタントを指名したい | 保険見直しラボ |

| 地方在住で近くに店舗がない | マネーキャリア |

| 保険+資産形成+住宅ローンを総合相談したい | マネーキャリア |

| 複数サービスでセカンドオピニオンを取りたい | 3社いずれも候補 |

「1社の提案だけで決める」より「複数のサービスで同じ条件の見積もりを取る」方が、納得感の高い判断につながります。3社のうち2〜3社でセカンドオピニオンを取る進め方が、過剰契約・不足契約のいずれも防ぐ近道です。

複数サービスの比較を体系的に進めたい方は、保険相談サービスのおすすめランキング比較もあわせて参考になります。

マネーキャリアのメリット6点とデメリット4点

ここまでの整理を踏まえ、マネーキャリアのメリットとデメリットを正直に両方まとめます。良い点だけでなく、合わない場面も明示します。

メリット6点

向いている読者にとっての主な利点は6つです。

- 相談料が無料で何度でも相談できる:契約義務もなく、納得するまで複数回の相談で比較検討できる時間的余裕がある

- オンライン完結で店舗訪問・自宅訪問が不要:自宅・職場・外出先から相談でき、最短即日予約も可能

- 取扱40社以上の生損保商品を1度の相談で横断比較:複数カテゴリを同じFPに整理してもらえる

- FP在籍3,500名規模の母集団からテーマ別に担当を割り当て:相談テーマと専門領域をマッチングしやすい

- 保険業法に基づく登録代理店:トラブル時の公的相談窓口(生保協会・損保協会・金融庁)が機能する

- 保険だけでなく資産形成・住宅ローン・教育資金まで総合相談:家計のポートフォリオ全体を整理できる

デメリット4点

一方で、構造上の注意点は4つあります。

- 対面で資料を手元に見ながらじっくり議論したい人には物足りない場面:紙の手触り・複数枚を並べる整理しやすさは対面の強み

- ビデオ通話の通信環境・機器操作に慣れていないと技術的なハードル:事前にアプリの起動確認を済ませると相談本体に集中できる

- 提案商品が手数料の高い商品に偏る可能性:マネーキャリア固有でなくコミッション収入モデル全般の構造的特性で、複数社の見積もり比較で緩和できる

- 個別FPの経験値・専門領域には差がある:合わないと感じたら別FPへの変更を申し出る選択肢を頭に入れておく

デメリットは否定のためではなく、サービス設計の前提として把握しておくべき情報です。前提を踏まえて自分のニーズと照合すれば、判断は自然にできるはずです。

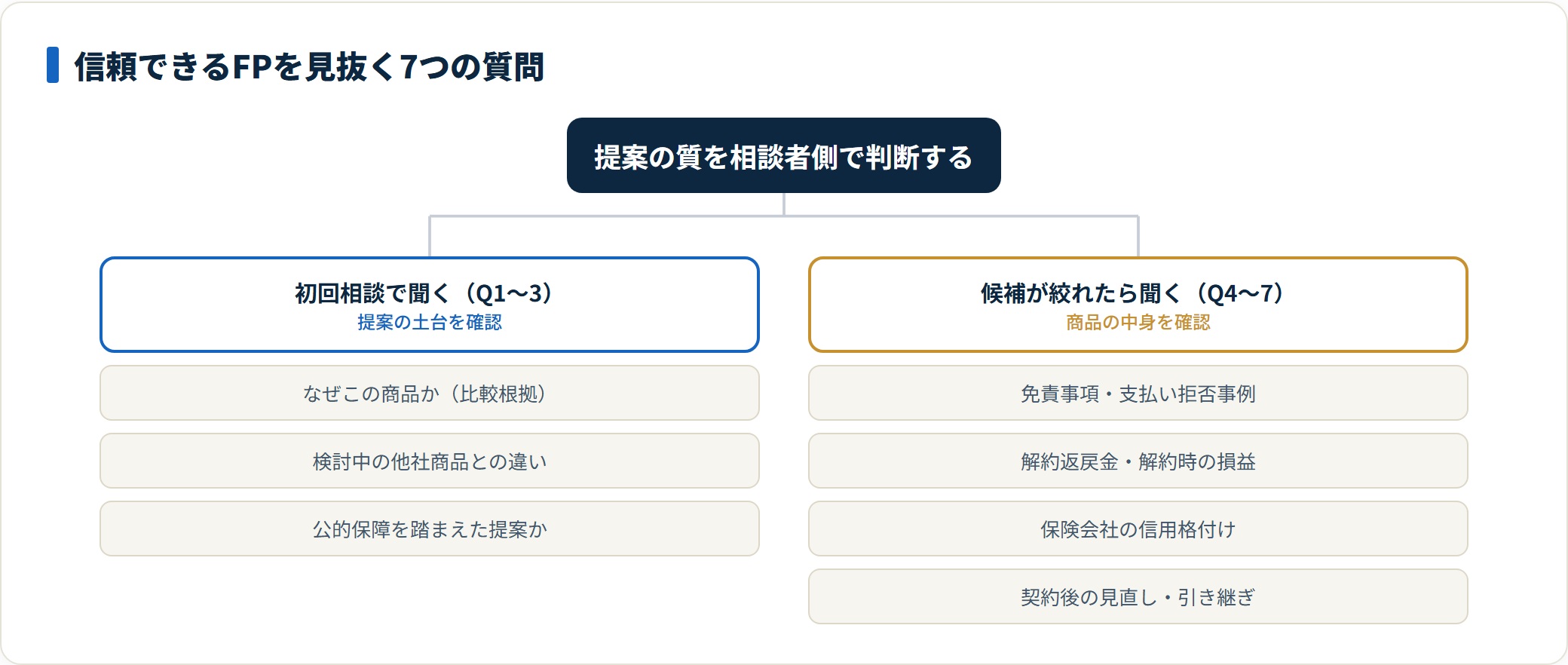

オンライン相談で「信頼できるFPか」を見抜く7つの質問

ここからは、相談時に投げかけると「信頼できるFPかどうか」が判断しやすくなる7つの質問を整理します。マネーキャリアに限らず、どのFP無料相談サービスでも活用できる汎用的な質問群です。

- なぜこの商品を提案するのか(複数候補の比較根拠)

- 検討中の他社商品との違いは何か

- 公的保障を踏まえた上での提案か

- この商品の主要な免責事項・支払い拒否事例は何か

- 解約返戻金はあるか・解約時の損益はどうなるか

- 保険会社の信用格付けはどうか

- 契約後の見直し・担当変更時の引き継ぎはどうなるか

質問1: なぜこの商品を提案するのですか?(複数候補の比較根拠)

良いFPは「A社・B社・C社の3社で比較した結果、保障ニーズ・保険料予算・健康状態を踏まえてD社を推奨します」と、複数候補と比較した上での選定理由を具体的に説明できます。抽象的な推奨は提案の質が低い兆候です。提案理由を具体的に語れるFPほど、相談者の納得感が高い傾向にあります。

質問2: 検討中の他社商品との違いは何ですか?

事前に「気になっている他社商品」を伝え、その商品との具体的な違いを聞きます。良いFPは保障内容・保険料・解約返戻金・主要免責事項・特約の有無・支払事由の範囲などを表形式で整理して比較してくれます。「他社は分かりません」という回答は、選択肢の幅が狭い可能性があります。

質問3: 公的保障(高額療養費制度・傷病手当金・遺族年金)を踏まえた提案ですか?

相談者の多くは、公的保障の存在を知らないまま過剰な不安を抱えて相談に来る傾向があります。良いFPは「高額療養費制度による月の医療費自己負担の上限」「傷病手当金による休業中の所得補填」「遺族年金による配偶者の生活費の一部カバー」という前提を説明した上で、民間保険で「何を上乗せする必要があるか」を提案します。

公的保障の概要は全国健康保険協会「高額療養費制度」、同「傷病手当金」、日本年金機構「遺族年金」で確認できます。

質問4: この商品の主要な免責事項・支払い拒否事例は何ですか?

保険は「保険料を払えば必ず保険金が出る」わけではなく、約款に定められた支払事由に該当した場合のみ給付される設計です。良いFPは告知義務違反になりやすいケース、責任開始期前発病の取扱、特定部位不担保特約の影響など、知っておくべき主要な免責事項を聞かれなくても説明します。免責事項の説明を避けるFPは、契約後のトラブルリスクが高い兆候です。

質問5: 解約返戻金はありますか?解約時の損益はどうなりますか?

終身保険・養老保険・学資保険など貯蓄性のある商品は、解約時期によって元本割れする可能性があります。良いFPは「契約からN年経過時点での解約返戻金額」「払込総額と解約返戻金の差額」「払済保険・延長保険への変更の選択肢」を具体的な数字で説明します。掛け捨て型(定期保険・医療保険)の場合は解約返戻金がないことを明示します。

質問6: 保険会社の信用格付けはどうですか?

保険会社は長期にわたって保険料を預かり将来の保険金支払いを行うため、保険会社自体の財務健全性が重要です。S&P・Moody’s等の信用格付けで投資適格水準か、ソルベンシー・マージン比率(保険業法上の健全性指標・200%以上が健全性の目安)が業界平均と比べてどうか、といった指標で判断できます。良いFPはこの観点での比較も自然に提示できます。

質問7: 契約後の見直し可能性・担当変更時の引き継ぎはどうなりますか?

保険は10年・20年と長期で関わる商品で、ライフイベントの節目で見直しの機会が来ます。良いFPは「契約後の見直し相談も無料で対応可能」「担当FPが変更になった場合の情報引き継ぎの仕組み」「給付請求時のサポート体制」を明確に説明します。「契約までが私の仕事です」というスタンスは、長期的な関係構築の姿勢が弱い兆候です。

7つの質問の使い方

7つ全部を一気に質問する必要はありません。初回相談で質問1〜3を必ず聞き、提案商品の候補が絞られた段階で質問4〜7を聞く流れが現実的です。

各質問への回答の具体性・公的根拠の有無・聞かれていない情報まで先回りして説明する姿勢、の3つを見ていくと、信頼できるFPかどうかの判断がつきやすくなります。各社の口コミを比較したい場合は、保険見直しラボの評判・口コミもあわせて参考になります。

マネーキャリアがおすすめできる人・向かない人

ここまでの整理から、マネーキャリアが向いている人と別の選択肢が向く人を両方明示します。自分の状況と照合してみてください。

おすすめできる人(5パターン)

- オンライン完結で済ませたい・店舗訪問の手間を避けたい人:ビデオ通話主軸で自宅・職場から相談でき、最短即日予約も可能

- 共働き・小さな子がいて店舗予約の時間が取れない人:平日夜・土日のスキマ時間で柔軟に相談を進められる

- 地方在住で近くに来店型ショップがない人:全国どこからでも同じ条件で相談できる

- 保険+資産形成・教育資金・住宅ローン・老後資金まで総合相談したい人:対応領域が広く家計全体を俯瞰できる

- すでに見積もりを持ち、セカンドオピニオンを短時間で取りたい人:予約から相談完了まで短時間で進む

向かない・別の選択肢がある人(3パターン)

- 対面で資料を手元に見ながらじっくり相談したい人:来店型(ほけんの窓口)が向く。紙の資料の手触り・並べて比較する整理しやすさは対面の強み

- 自宅に来てもらってゆっくり相談したい人:訪問特化型(保険見直しラボ)が選択肢。自宅環境・証券・家計簿を物理的に確認しながら議論できる

- オンライン環境(スマホ・PC・通信)の準備が難しい人:対面型または訪問型を検討する選択肢がある

「自分の状況に合った相談チャネル・サービスを選ぶ」ことが、納得感のある相談につながる近道です。複数社を1度に比較したい方は、FP無料相談のおすすめと活用法で全体像を確認してから動くと効率的です。

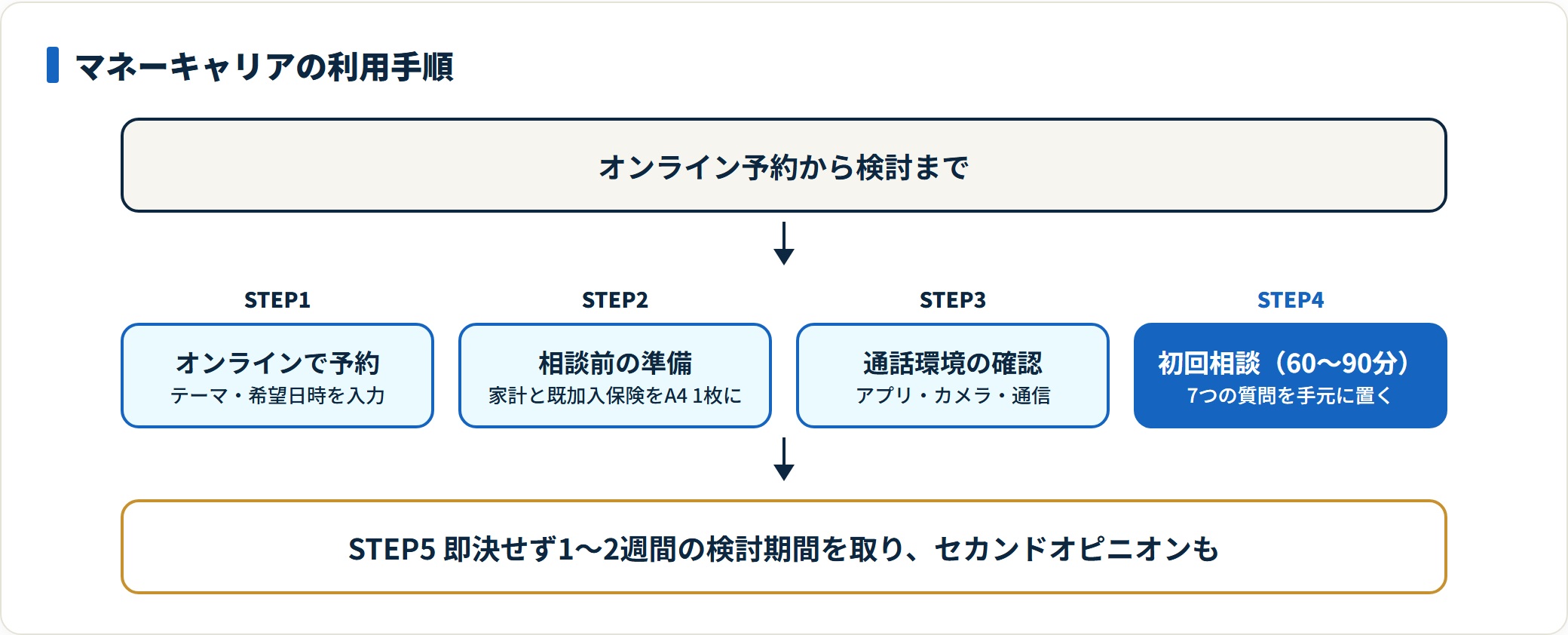

マネーキャリアの利用手順|オンライン予約から検討までの5ステップ

マネーキャリアを初めて利用する読者向けに、オンライン予約から相談・検討までの実践的な手順を整理します。フェーズごとに「やること」を切り替えるのが現実的な進め方です。

- オンラインで相談予約

- 相談前の準備(A4 1枚で家計と既加入保険を整理)

- ビデオ通話環境の事前確認

- 初回相談(60-90分が目安)

- 即決せず1〜2週間の検討期間を取る

Step 1: オンラインで相談予約

公式サイトの予約フォームから、相談したいテーマ(保険/資産形成/住宅ローン等)・希望日時・連絡先を入力します。最短即日からの日時調整が可能で、平日夜・土日も予約枠が用意されています。

予約完了後、担当FPからメール・電話で日時確認の連絡があり、ビデオ通話URLが共有される流れが一般的です。「相談だけで契約予定なし」「複数社を比較したい」と予約時に伝えておくと初回相談の効率が上がります。

Step 2: 相談前の準備(A4 1枚で家計と既加入保険を整理)

A4 1枚にまとめておくと、ビデオ通話の画面共有でも見せやすく、FPとの議論が深まりやすくなります。

準備項目は、月の家計収支(収入・固定費・変動費)、預貯金・流動資産の残高、既加入の保険(保険会社名・保障内容・月額保険料)、家族構成・配偶者の収入・扶養家族、自分の世帯の公的保障の概要、相談したい主なテーマ3点以内、の6点です。

公的保障の事前把握には全国健康保険協会「高額療養費制度」、日本年金機構「遺族年金」が役立ちます。日本FP協会「FPに相談する」でも相談前の準備リストが公開されています。

Step 3: ビデオ通話環境の事前確認

ビデオ通話アプリの起動確認・カメラ・マイクのテスト・通信環境の安定性を事前に確認しておきます。スマートフォンよりもPCの大画面の方が、画面共有で見積もり比較表・約款・公的保障の数字を見やすい場合が多く、PCが手元にある読者はPCでの参加が向いています。準備に5〜10分の時間を確保すれば、相談本体でトラブルなく進められます。

Step 4: 初回相談(60-90分が目安)

初回相談は60-90分が一般的な所要時間で、対面相談(90-120分)よりやや短い設計です。前述の「信頼できるFPか見抜く7つの質問」を参考に質問内容をメモにして手元に置いておくと、聞き漏れを防げます。

Step 5: 即決せずに1〜2週間の検討期間を取り、必要に応じてセカンドオピニオン

初回相談後、即日・即決での契約は避けてください。契約後に後悔した相談者の多くは、提案された当日に契約してしまったパターンに該当していました。

検討期間中は、家族との相談・別の保険相談サービスでのセカンドオピニオン・提案商品の公式パンフレットと約款の確認・同じ条件での他社見積もり取得を進めます。同じ条件で別サービスに相談すると月額保険料が1.5〜2倍違うケースは珍しくなく、家計に対するインパクトの大きい契約を冷静に評価する時間を確保できます。

マネーキャリアで相談する前に知っておきたい注意点

最後に、相談の質を上げるための注意点を2つ整理します。いずれも事前準備で防げる内容です。

注意点1: トラブル発生時の公的窓口を頭に入れておく

万が一トラブルが発生した場合の公的相談窓口を事前に頭に入れておくと、いざという時の判断が早くなります。金融庁「金融サービス利用者相談室」は金融商品・サービス全般、生命保険協会「生命保険相談所」は生命保険会社・代理店との苦情、日本損害保険協会「そんぽADRセンター」は損害保険関連、国民生活センターは消費者トラブル全般の窓口です。

注意点2: 公的保障を前提にした「本当の必要保障額」を把握する

オンライン相談の前に、公的医療保険・公的年金・遺族年金など、自分の世帯がカバーされる公的保障の範囲を把握しておくと、過剰契約を防ぎやすくなります。相談者の多くは「医療費は青天井で数百万円かかる」「世帯主に何かあったら生活が成り立たない」という不安認識のまま相談に来る傾向があります。

実際には公的保障の仕組みが整っており、医療費の自己負担や遺族の生活保障はかなりの程度カバーされる構造です。事前に高額療養費制度・傷病手当金・遺族年金の概要を整理してから相談に臨むことで、民間保険で「何を上乗せする必要があるか」の判断がしやすくなります。

よくある質問

マネーキャリアに関して頻出する7つの質問を整理します。

Q1:マネーキャリアの相談料は本当に無料ですか?

公式サイトでは「相談料は何度でも無料・契約しなくても料金は発生しない」と明示されています。代理店は契約成立時に保険会社から販売手数料を受け取って収益化する構造で、相談者が支払う費用は基本的にありません。ただし提案商品が手数料の高い商品に偏る可能性は構造上残るため、複数の保険相談サービスで見積もりを取って比較する姿勢が、納得感のある選び方に繋がります。最新の料金条件は公式サイトの公開情報をご確認ください。

Q2:マネーキャリアで取扱っている保険会社は何社ですか?

公式情報によれば、生命保険会社・損害保険会社あわせて40社以上の取扱があります(公式公開情報・2026年時点)。生命・医療・がん・学資・自動車・火災保険など複数カテゴリの商品を1度の相談で比較検討できる構造です。取扱社数は変動するため、最新リストは公式サイトの「取扱保険会社一覧」ページでご確認ください。なお、取扱社数の多さが直ちに提案の最適性に直結するわけではない点も頭に入れておくと、複数比較の重要性を理解しやすくなります。

Q3:マネーキャリアとほけんの窓口はどう違いますか?

マネーキャリアはオンライン中心、ほけんの窓口は店舗中心の対面相談が主軸という違いがあります。オンライン完結・自宅から短時間で相談したい・共働きや子育てで店舗訪問の時間が取れない・地方在住で近くに店舗がない場合はマネーキャリア、対面で資料を手元に見ながらじっくり相談したい場合はほけんの窓口が向きます。両者でセカンドオピニオンを取って比較すると、提案商品・保険料の違いから自分にとっての判断軸が見えてきやすくなります。

Q4:マネーキャリアで相談したら契約しないといけませんか?

公式情報で「相談したからといって契約義務はない」と明示されており、相談だけで終わって問題ありません。即決を促されたと感じた場合は「家族と相談したい」「他社と比較してから決めたい」と伝えれば検討期間を確保できます。オンライン相談は物理的な距離があるため、対面相談よりも即決を回避しやすい構造があります。1〜2週間の検討期間を取ることをおすすめします。

Q5:マネーキャリアのFPはどんな人が担当しますか?

マネーキャリアはFP在籍3,500名規模の母集団から、相談テーマ・地域・希望日時に応じて担当FPを割り当てる仕組みを公開しています(2026年時点)。担当FPの専門領域は相談テーマに合わせてマッチングされる流れです。本記事の「信頼できるFPかを見抜く7つの質問」を相談時に活用すると、個別FPの提案の質を相談者側でも判断する軸が持てます。合わないと感じた場合は別FPへの変更を申し出る選択肢もあります。

Q6:マネーキャリアの評判が悪い口コミは本当ですか?

ネット上の口コミは個別の体験談で、個別のFP・担当者によるばらつきが反映されている場合があります。FP相談サービス全般に言える構造的特性として「個別FPごとに経験値の差がある」点はありますが、これはマネーキャリアに限った話ではありません。気になる口コミがある場合は、複数の保険相談サービスで同じ条件の見積もりを取って比較すると、提案の妥当性を客観的に判断できます。担当FPが合わないと感じた場合は別FPへの変更を申し出る選択肢もあります。

Q7:マネーキャリアで相談する前にやっておくべき準備はありますか?

A4 1枚に「月の家計収支」「預貯金・流動資産」「既加入の保険」「家族構成・配偶者の収入」「公的保障の概要」「相談したいテーマ3点以内」をまとめておくと、FPが短時間で全体像を把握でき、提案の精度が上がります。事前準備に30〜60分の時間を確保すると相談本体が深い内容に踏み込めます。公的保障の概要は全国健康保険協会「高額療養費制度」等で事前に確認できます。ビデオ通話の事前テストも5〜10分で済ませておくとスムーズです。

まとめ:マネーキャリアは「オンラインで時短したい人の判断材料として価値あり」

マネーキャリアに対する評価を、基本構造・対面比較・使い分けの観点から最後に整理します。

- マネーキャリアは取扱40社以上・FP3,500名規模・オンライン完結の3要素で、自宅から短時間で複数社を比較したい読者の判断材料として価値がある(2026年時点)

- オンライン相談は「入口ハードルの低さ」「同席の柔軟性」「即決回避のしやすさ」の3点で対面型と明確に差別化される

- 対面でじっくり相談したい人は来店型、自宅訪問で進めたい人は訪問型が向く場面があり、属性別の使い分けが判断軸になる

- 「信頼できるFPかを見抜く7つの質問」で、個別FPの提案の質を相談者側でも判断できる

- 即決を避け、1〜2週間の検討期間とセカンドオピニオンを取る進め方が、過剰契約・不足契約を防ぐ近道

次のアクションとして、自分の世帯の公的保障を整理する/月の家計収支・既加入保険・家族構成をA4 1枚にまとめる/初回相談後は即決せず1〜2週間の検討期間を取り、別サービスでセカンドオピニオンを取ってから判断する(その際「信頼できるFPかを見抜く7つの質問」を活用する)の3点をおすすめします。

保険料・保障内容・特約・税制は商品・契約・年度で異なります。最終的な保険選択は保険会社・代理店・FPへのご相談の上、ご自身のご判断でお願いします。

関連記事

免責事項

※本記事は保険・FP相談サービスの公開情報をもとにした一般的な整理です(2026年時点)。保険料・保障内容・特約・税制・取扱保険会社・FP在籍数は商品・契約・年度・サービスにより異なり変動します。最新のサービス内容・料金は各保険相談サービスの公式サイト、保険商品の給付条件は各保険会社の重要事項説明書・約款をご確認のうえ、最終判断は保険会社・代理店・FP等へご相談ください。