「FPカフェ(FP Cafe)の評判って実際どうなのか」「無料で相談できるのか、有料なのか」「指名したFPに継続して相談できるのか」。お金の相談先を探すと、こうした疑問が次々に湧いてきます。

FPカフェは、株式会社Money&Youが運営する有料の個別FP相談マッチングサービスです。多くの「無料保険相談」と同じものだと思って申し込むと、料金の前提でつまずきます。まず押さえるべきは「相談自体が有料」という点です。

本記事は「有料だから損」と決めつける論調にも「とりあえず相談すればお得」と持ち上げる論調にも与せず、評判・口コミ・料金体系・有料マッチングの仕組み・無料窓口との違い・向く人/向かない人を中立に整理します。情報は2026年時点のもので、料金やサービス内容は変動するため、最新は公式サイトでご確認ください。

この記事でわかること

- FPカフェが「無料相談窓口」ではなく有料の個別FP相談マッチングである仕組みと、運営会社の素性

- 料金が面談1回3,300円〜(FPにより数万円)と幅がある理由と、何にお金を払うのか

- 良い評判・気になる評判の傾向と、その主因(中立性・FP個人差・料金負担)

- 有料FP相談と無料FP相談窓口の構造的な違い(中立性・提案の偏り)

- FPカフェが向いている人・向いていない人の切り分けと、無料で比較したい人の代替手段

結論を先に書きます

FPカフェは「自分で選んだFPに、お金を払ってでも中立的・継続的に相談したい人」に向くサービスです。販売手数料ではなく相談料で成り立つため、特定の金融商品を売り込む圧が構造的にかかりにくい点が、無料窓口との最大の違いになります。

逆に、「まずは無料で気軽に相談したい」「複数の窓口を並べて比較したい」という段階の人には、相談料がハードルになります。その場合は無料のFP相談窓口から始めるほうが現実的で、当サイトのFP無料相談のおすすめ比較が出発点になります。

- FPカフェは株式会社Money&You運営の有料FP相談マッチング。無料保険相談窓口とは料金も仕組みも異なる

- 料金はパートナーFPごとに面談1回3,300円〜(会員登録・コラム閲覧は無料)。何に払うのかを理解して使う

- 有料モデルゆえに提案が商品販売に偏りにくい中立性が強み。一方で料金とFPの個人差は織り込む

- 向くのは指名したFPに有料でも継続相談したい人。無料で広く比較したい人は無料窓口が先

FPカフェ(FP Cafe)とはどんなサービスか(運営会社と仕組み)

FPカフェは、お金の相談をしたい人と、FP(ファイナンシャル・プランナー)をつなぐ有料の相談マッチングプラットフォームです。最初に押さえたい大前提は、FPカフェが「無料の保険相談窓口」ではなく、相談料を支払って個別にFPへ相談する仕組みだという点です。ここを取り違えると、評判の見え方が大きくずれます。

運営は株式会社Money&You(2015年設立・代表 頼藤太希)です。同社は女性向けマネーメディア「Mocha(モカ)」の運営やマネー書籍・セミナー、金融教育も手がけており、お金の情報発信を本業とする会社がFP紹介の場を運営しているという素性です。FPカフェは「一生涯のお金の相談パートナーが見つかる場」という立て付けで案内されています。

掲載されるFPは、FPカフェ側が一人ひとり面接し、相談実績・メディア実績・人柄を確認した相談員とされています。保険だけでなく、住宅ローン・年金・親の介護・資産運用・相続・教育資金・不動産投資など、25以上のカテゴリにわたって専門分野の異なるFPが登録しているのが特徴です。

サービス概要早見表

サービスの輪郭を、早見表で整理します。最新条件は変動するため、申込前に公式の案内で確認するのが安全です。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社Money&You(2015年設立・代表 頼藤太希) |

| サービス種別 | FP(相談員)への有料相談マッチング・プラットフォーム型 |

| 相談できるテーマ | 保険/住宅ローン/年金/介護/資産運用/相続/教育資金/不動産投資 など25以上 |

| 相談料 | 有料。パートナーFPごとに異なり面談1回3,300円〜(FPにより数万円・最新は公式で要確認) |

| 会員登録 | 無料(コラム閲覧・FP検索は無料。個別相談が有料) |

| 面談形式 | 対面(対応エリア)/オンライン・電話・メール(FPにより異なる) |

| FPの選び方 | プロフィール・得意分野・実績を見て自分で指名して申し込む |

無料の保険相談窓口が「契約してくれれば相談料はタダ」という設計なのに対し、FPカフェは「相談そのものにお金を払う」設計です。この一点が、次に述べる中立性の違いを生みます。

「有料」の仕組み——なぜ無料窓口と評判の質が変わるのか

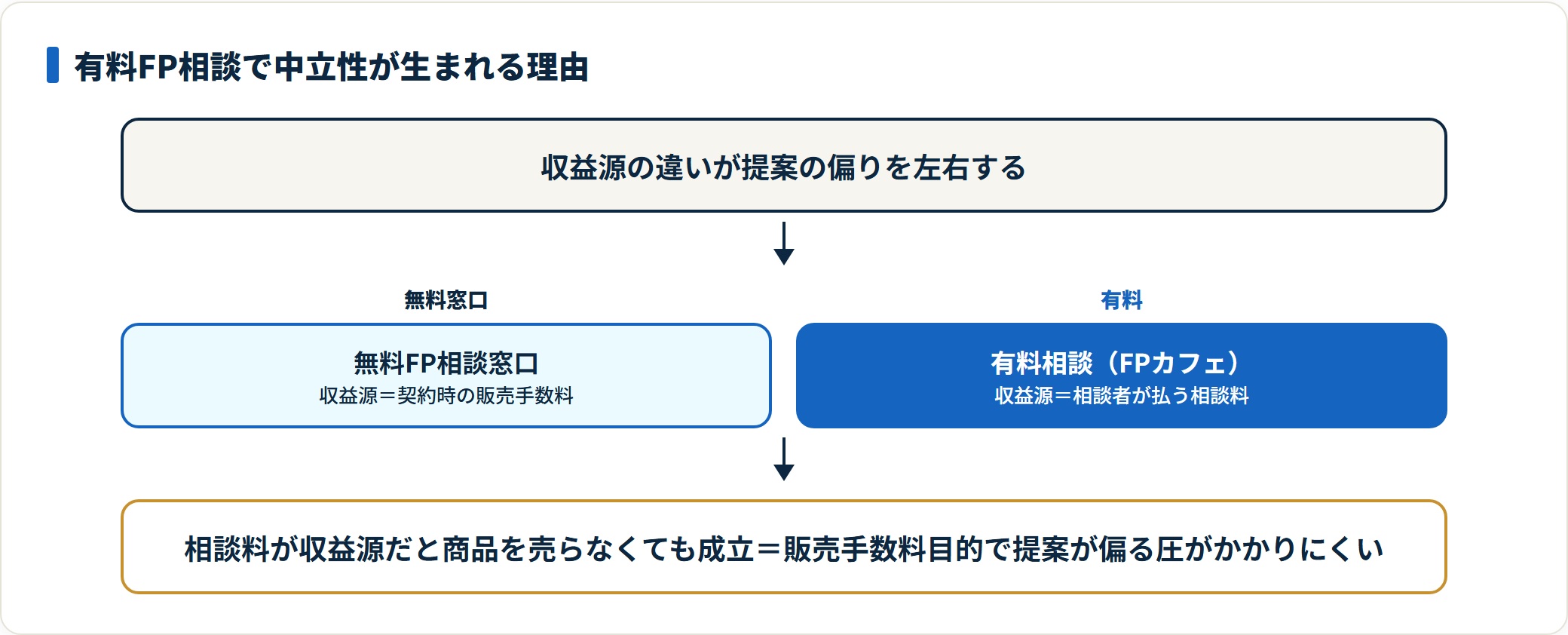

「お金を払ってまで相談する意味があるのか」を構造から理解しておくと、評判の見え方が変わります。

無料の保険相談・FP相談窓口は、相談者の契約成立時に提携先の保険会社などから手数料を得て収益化します。面談料を無料にできる代わりに、「相談者にとっての最適解」と「手数料の高い商品の販売」が常に一致するとは限らないという構造的な利益相反を抱えます。

FPカフェのような有料相談は、相談料そのものが収益源です。そのため、特定の金融商品を売らなくても相談が成立する——つまり、販売手数料目的で提案が偏る圧が構造的にかかりにくくなります。NISA・iDeCoのような低コストの非課税制度を「売っても儲からないから」と避ける動機が弱く、中立的な助言を受けやすいのが有料モデルの本質的な強みです。

もちろん、有料であること自体は金融庁が示す枠組みの中で運営される正当な仕組みで、料金に見合う価値があるかは相談者が判断する領域です。NISA・iDeCoの制度概要は金融庁(NISA特設サイト)やiDeCo公式サイトで公開されているので、相談前に目を通すと提案を受けたときの判断軸が定まります。

FPカフェの評判・口コミ(良い/気になる)

FPカフェの評判は、良い面は「中立性とFPの専門性・指名できる安心感」、気になる面は「相談料の負担とFP個人差」に集約されます。ここでは公開されている口コミ・比較情報でよく出現する傾向を、個別の体験談ではなく分布として整理します。

良い評判の傾向

良い評判は、有料ならではの中立性と、FPを自分で選べる点に集まります。

- 商品を売り込まれる感じがなく、中立的に助言してもらえた:有料モデルゆえの中立性

- プロフィールを見て得意分野のFPを指名できた:マッチングの納得感

- 保険だけでなく資産運用や相続まで踏み込んで相談できた:テーマの幅広さ

- NISA・iDeCoを含めて公平に比較してくれた:販売目的に偏らない提案

- 同じFPに継続して相談でき、家計の伴走者になってもらえた:継続相談の安心感

気になる評判の傾向

一方で気になる声は、有料であることと、マッチング型ならではのばらつきに関するものが中心です。

- 相談料がかかるので、気軽に試しづらい:無料窓口と比べた料金ハードル

- FPによって料金や得意分野の幅が大きい:パートナーごとの差

- 対面の対応エリアがFPによって限られる:地域による選択肢の差

- どのFPを選べばいいか最初は判断しづらい:指名制ゆえの選定の難しさ

評判の総括

良い評判の主因は「有料モデルゆえの中立性」と「FPを指名でき継続相談できる安心感」、気になる評判の主因は「相談料の負担」と「パートナーFPの個人差」です。これはFPカフェ固有というより、有料FP相談サービス全般に共通する構造といえます。

国民生活センターに蓄積された金融・保険の相談事例を見ても、トラブルの多くは「料金や契約内容を十分確認しないまま進めた」ことに起因します。料金体系を先に把握し、相談の目的を絞り、FPのプロフィールを見て指名した相談者ほど満足度が高い領域です。

無料で気軽に比較したい段階なら、有料のFPカフェに限らず無料窓口も選択肢です。比較の起点にはFP無料相談のおすすめ比較や保険相談おすすめランキングも参考になります。

FPカフェの料金体系の見方——何にお金を払うのか

FPカフェを検討するうえで最初に整理したいのが料金です。結論を先に書くと、会員登録やFP検索・コラム閲覧は無料、個別の相談が有料という二段構えになっています。

料金が「3,300円〜数万円」と幅がある理由

相談料は会社が一律に決めているのではなく、登録している各FPが自分の面談料金を設定する仕組みです。そのため、面談1回あたり3,300円程度から、経験豊富なFPでは数万円まで幅があります。料金の差は、おおむね次の要素で説明できます。

- FPの実績・専門性:相続・不動産投資・法人など高度なテーマに強いFPほど高め

- 相談の形式・時間:単発スポットか、継続的なライフプラン設計かで変わる

- 対面かオンラインか:対応形式によって設定が異なる場合がある

「無料窓口より高い」のではなく、販売手数料に依存しないぶんを相談料で受け取っていると理解すると、料金の意味がつかめます。申し込む前に、各FPのプロフィールページで料金・相談形式・対応エリアを事前に確認しておきましょう。

有料FP相談(FPカフェ)と無料FP相談窓口の構造の違い

お金の相談サービスを比較するとき、FPカフェのような有料FP相談マッチングと、保険ショップや保険マンモスのような無料FP相談窓口(乗合代理店型)は、似ているようで収益構造が正反対です。ここを理解すると、自分に合うのはどちらかが見えてきます。

| 比較軸 | 有料FP相談(FPカフェ) | 無料FP相談窓口(乗合代理店型) |

|---|---|---|

| 相談料 | 有料(面談1回3,300円〜) | 無料 |

| 収益の源泉 | 相談者が払う相談料 | 契約成立時の販売手数料(提携先から) |

| 提案の中立性 | 商品を売らなくても成立=偏りにくい | 手数料の高い商品に寄る可能性が構造上ある |

| FPの選び方 | プロフィールを見て自分で指名 | 窓口側が担当を割り当て(指名は限定的) |

| 向いている人 | 中立な助言にお金を払う価値を感じる人 | まず無料で気軽に相談・比較したい人 |

どちらが優れているということはありません。「中立的な助言にお金を払ってでも、指名したFPに継続相談したい」なら有料型、「まず無料で気軽に比較したい」なら無料窓口型、という選び方が現実的です。実際には、無料窓口で全体像をつかんでから、必要に応じて有料相談で深掘りする、という併用も合理的です。

無料窓口の具体的な比較は保険マンモスの口コミ・評判やFP無料相談のおすすめ比較で確認できます。

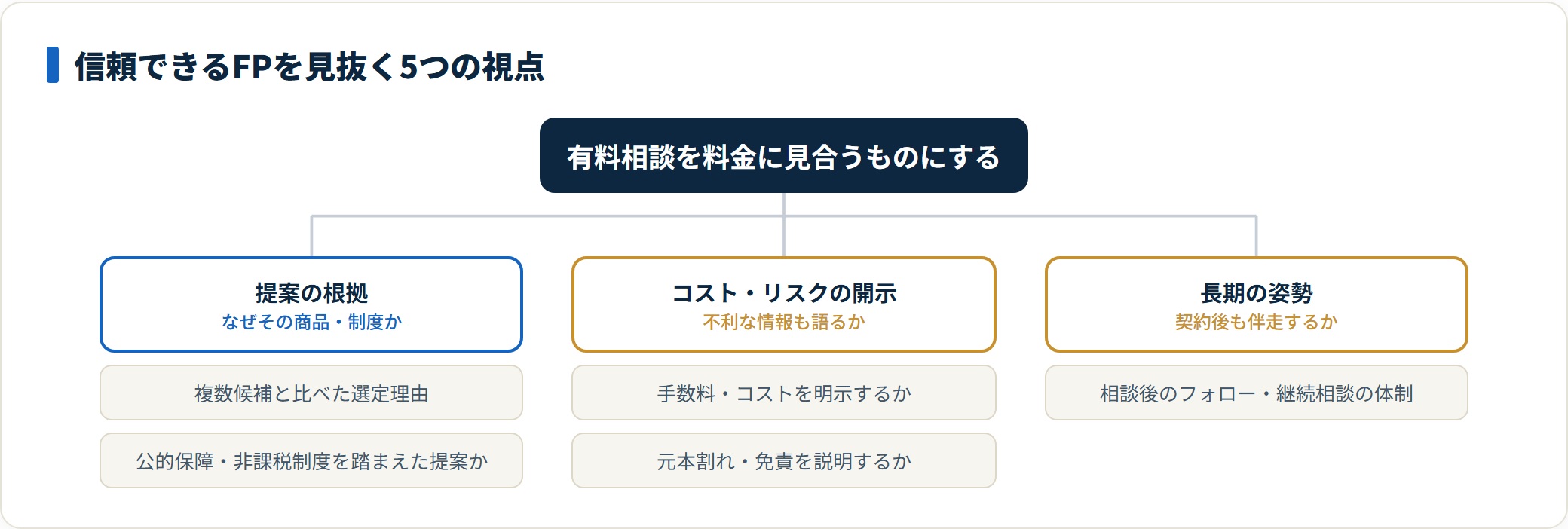

「信頼できるFPか」を見抜く5つの視点

有料・無料を問わず、FP相談は担当者の質に左右されます。FPカフェは指名制なので、プロフィールや初回面談で提案の質を見極める視点を持っておくと、料金に見合う相談になります。面談で投げかけると質が見える質問を5つに整理します。

- なぜこの商品・制度を勧めるのか(比較根拠)

- 公的保障・非課税制度を踏まえた提案か

- 手数料・コストを明示するか

- 元本割れ・免責など不利な情報も説明するか

- 相談後のフォロー・継続相談の体制を語れるか

視点1:なぜこの商品・制度を勧めるのか(比較根拠)

良いFPは「貯蓄型保険・つみたてNISA・預貯金を比較した結果、目標時期とリスク許容度を踏まえてこの組み合わせを推奨します」と、複数の選択肢と比べた選定理由を具体的に語れます。「とにかくこれがおすすめ」という抽象的な説明は、提案の質が低い兆候です。

視点2:公的保障・非課税制度を踏まえた提案か

相談者の多くは公的保障や非課税制度を知りません。良いFPは「高額療養費制度・傷病手当金・遺族年金でここまではカバーされる」「資産形成はまずNISA・iDeCoの非課税枠から検討する」と、公的制度を前提にした上で民間商品の役割を説明します。公的制度に一切触れず不安だけを煽る提案は要注意です。

視点3:手数料・コストを明示するか

運用や貯蓄型商品ではコストが成果を大きく左右します。良いFPは、保険の手数料負担・投資信託の信託報酬・解約時のコストなどを具体的に示します。手数料の話をはぐらかすFPは、提案が偏っている兆候です。有料相談であっても、NISAやiDeCoのような低コスト制度と並べて比較してくれるかは分かりやすい判断材料になります。

視点4:元本割れ・免責など不利な情報も説明するか

貯蓄型保険は解約時期によって元本割れする可能性があり、投資はそもそも元本保証がありません。保険は約款の支払事由に該当した場合のみ給付されます。良いFPは、相談者に不利になりうる情報も聞かれる前に説明します。日本FP協会でも、相談前に確認したい項目の考え方が公開されています。

視点5:相談後のフォロー・継続相談の体制を語れるか

家計も資産形成も、長く付き合うものです。FPカフェの強みは同じFPに継続相談できる点なので、「契約後の見直しも対応する」「相場が動いたときの相談に乗る」と、長期的なサポート体制を明確に語れるFPを選べると、有料の価値が活きます。保険の選び方の中立的な基礎情報は生命保険文化センターでも公開されています。

FPカフェが向いている人・向かない人

ここまでを踏まえ、FPカフェが向いている人・向かない人を両方明示します。「誰にでもおすすめ」とも「やめておけ」とも言えない、目的で分かれるサービスです。

FPカフェが向いている人

- 商品を売り込まれず、中立的な助言にお金を払う価値を感じる人:有料モデルの中立性が活きる

- プロフィールを見て自分でFPを指名したい人:指名制でミスマッチを減らせる

- 資産運用・相続・不動産投資など専門性の高いテーマを相談したい人:分野特化のFPが在籍

- 同じFPに継続的に相談し、家計の伴走者がほしい人:継続相談との相性が良い

FPカフェが向かない人

- まず無料で気軽に相談・比較したい人:相談料がハードル。FP無料相談のおすすめ比較が先

- 公的保障・NISA/iDeCoを把握済みで自分で設計できる人:まず公的情報の確認と既加入保険の棚卸しを優先

- 保険の見直しだけを店舗で資料を見ながら進めたい人:無料の保険ショップ型が向く

「向かない人」は否定的に書いているわけではありません。料金がかかる前提を踏まえて自分の目的と照合すれば、判断は自然にできるという整理です。無料で広く比較したい段階なら無料窓口、指名したFPに中立的・継続的に相談したい段階なら有料のFPカフェ、と段階で使い分けるのが現実的です。

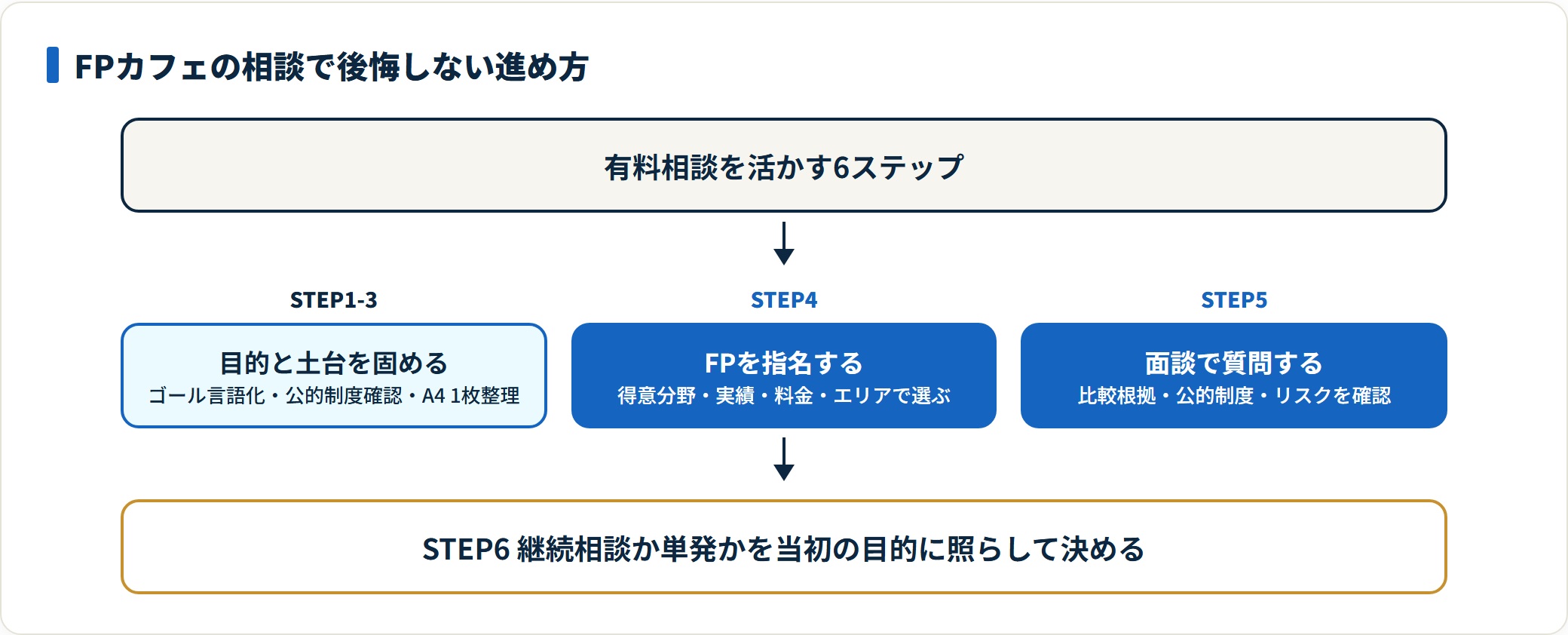

FPカフェの相談で後悔しないための6ステップ

FPカフェの有料相談を後悔なく使うには、申し込む前の準備が、料金に見合う成果を大きく左右します。

- 相談の目的とゴールを書き出す

- 公的保障と非課税制度の概要を把握する

- 家計・既加入保険・資金目標をA4一枚に整理する

- FPのプロフィール・料金・対応エリアを比較して指名する

- 面談で提案理由・他社比較・公的制度・リスクを質問する

- 継続相談するか単発で終えるかを目的に照らして決める

ステップ1〜3:目的と土台を固め、現状を一枚に整理する

まず相談のゴールを言語化します。保険の見直しなのか、資産運用・相続・教育資金の設計なのか、テーマが曖昧なまま臨むと、有料の時間を有効に使えません。

次に、高額療養費制度・傷病手当金・遺族年金などの公的保障と、NISA・iDeCoの制度概要を確認します。土台を知ると、民間保険や運用で本当に補うべき部分が見えてきます。

そのうえで、月の家計収支・預貯金・既加入保険・家族構成・資金目標をA4一枚にまとめると、FPが短時間で全体像を把握でき、限られた面談時間の精度が上がります。

ステップ4〜6:FPを指名し、質問で質を見極め、使い方を決める

FPカフェの肝は指名制です。プロフィールで得意分野・実績・料金・対応エリアを比較し、自分のテーマに合うFPを選びます。料金は事前に確認します。

面談では、なぜこの商品か(複数候補の比較根拠)・他社との違い・公的制度を踏まえた提案か・元本割れや免責などのリスクを質問します。回答の具体性でFPの質が見えてきます。

最後に、単発のセカンドオピニオンで終えるか、継続して家計の伴走をしてもらうかを、当初の目的に照らして決めます。「無料窓口で全体像→有料で深掘り」という併用も、納得感の高い使い方です。

よくある質問

FPカフェについて、相談前に多い質問を整理します。

Q1:FPカフェの相談は無料ですか?

いいえ、個別の相談は有料です。会員登録・FP検索・コラム閲覧は無料ですが、FPへの個別相談は面談1回3,300円〜(FPにより数万円)の相談料がかかります。「無料保険相談」と混同しやすいので注意してください。有料である代わりに、販売手数料目的で提案が偏りにくい中立性が期待できる点が特徴です。最新の料金は公式サイトの各FPプロフィールでご確認ください。

Q2:FPカフェの運営会社はどこですか?

株式会社Money&You(2015年設立・代表 頼藤太希)が運営しています。女性向けマネーメディア「Mocha」の運営やマネー書籍・セミナー、金融教育も手がける、お金の情報発信を本業とする会社です。FPカフェは同社が運営するFP相談マッチングの場で、掲載FPは運営側が面接・確認した相談員とされています。

Q3:なぜ無料の保険相談ではなく有料のFPカフェを選ぶ意味があるのですか?

無料窓口は契約成立時の販売手数料で成り立つため、手数料の高い商品に提案が寄る可能性が構造上あります。FPカフェは相談料が収益源なので、特定の商品を売らなくても相談が成立し、中立的な助言を受けやすいのが利点です。NISA・iDeCoなど低コスト制度も公平に比較してもらいやすくなります。料金に見合う価値があるかは目的次第なので、無料窓口と併用する人もいます。

Q4:FPカフェでは相談するFPを自分で選べますか?

はい。FPカフェは指名制で、各FPのプロフィール・得意分野・実績・料金・対応エリアを見て、自分で選んで申し込みます。保険・住宅ローン・相続・不動産投資など25以上のテーマに対応するFPが在籍するため、相談したいテーマを明確にして選ぶと、相性の良いFPに当たりやすくなります。

Q5:保険だけでなくNISAや相続も相談できますか?

はい。FPカフェは保険の見直しに加えて、家計・教育資金・老後資金・資産運用(NISA・iDeCo)・相続・不動産投資まで幅広く相談できます。制度の概要は金融庁のNISA特設サイトやiDeCo公式で公開されているので、事前に押さえておくと提案の妥当性を測りやすくなります。具体的な投資判断は自己責任である点には注意が必要です。

Q6:まず無料で相談したい場合はどうすればいいですか?

無料で気軽に相談・比較したい段階なら、無料のFP相談窓口から始めるのが現実的です。当サイトのFP無料相談のおすすめ比較や保険相談おすすめランキングで、無料窓口を比較できます。無料窓口で全体像をつかんでから、必要に応じてFPカフェの有料相談で深掘りする、という使い方もおすすめです。

参考情報源(一次情報・公的機関)

本記事は、以下の公的・業界公開情報とFPカフェ公式の公開情報を突合した整理に基づいています(いずれも2026年時点の閲覧)。料金・相談できるテーマ・FPの在籍状況等は変更される場合があるため、個別の判断は公式サイトおよび各機関の最新情報でご確認ください。

- 金融庁(NISA特設サイト):NISAの制度概要・非課税枠・資産形成の基礎情報の根拠

- 金融庁(保険商品・募集に係る制度):保険業法・募集ルール・相談の収益構造の枠組みの根拠

- 生命保険文化センター:生命保険の選び方・必要保障額の考え方の中立的根拠

- 日本FP協会:FPへの相談・相談前に確認したい項目の考え方の根拠

- 国民生活センター:金融・保険契約に関する相談事例・注意喚起の根拠

- 消費者庁:金融サービス契約時の理解・判断に関する注意喚起の根拠

- iDeCo公式サイト:iDeCoの制度概要・税制メリット・老後資金形成の根拠

まとめ:FPカフェは「中立な助言に対価を払いたい人」の選択肢

FPカフェは、株式会社Money&Youが運営する有料のFP相談マッチングサービスです。無料の保険相談窓口とは料金も収益構造も異なり、相談料を払う代わりに、販売手数料目的で提案が偏りにくい中立性と、FPを指名して継続相談できる安心感が得られます。

- FPカフェはMoney&You運営の有料FP相談マッチング(無料窓口とは別物)

- 料金はFPごとに面談1回3,300円〜。会員登録・コラム閲覧は無料

- 有料ゆえに提案が商品販売に偏りにくい中立性が強み。料金とFP個人差は織り込む

- 5つの視点(比較根拠・公的制度・コスト明示・リスク説明・継続フォロー)でFPの質を見極める

- 向くのは指名したFPに中立的・継続的に相談したい人。無料で比較したい人は無料窓口が先

最後に強調しておきたいのは、お金の相談は「漠然とした不安を、公的保障・非課税制度でカバーされる金額と、自分で備え運用すべき金額に翻訳してもらう場」だということです。無料で全体像をつかみ、必要に応じて有料のFPカフェで深掘りする——段階を踏んで使い分けると、過不足のない判断にたどり着けます。

判断の前に、無料のFP相談窓口とも比較しておくと安心です。FP無料相談のおすすめ比較や保険相談おすすめランキングから、自分のテーマに合う窓口を確認してみてください。

関連記事

免責事項

※本記事は公開情報をもとにした整理です(2026年時点)。料金・サービス内容・相談できるテーマ・FPの在籍状況などは変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえ、必要に応じてFP・税理士など有資格者へご相談ください。