保険ランドリーの口コミは「押し売りが少なく訪問で楽」という声が中心で、株式会社ティー・フィックが2012年から運営する訪問型の無料保険相談です。一方で最も目立つのは「ポイントサイト経由だと手配されない・断られる」という声。確実に相談したいなら公式から直接申し込むのが無難です。

この記事でわかること

- 保険ランドリーが訪問型の無料相談である仕組みと、運営会社・申込条件の基本

- 口コミ・評判の傾向を良い面と気になる面の両方から中立に整理

- 検索で多い「ポイントサイト経由だと断られる」問題の実態と回避策

- 「しつこい」という評判の正体と、初心者が押し売りに流されない言い回し

- 取扱保険会社数やキャンペーンなど公式に明記のない項目の正しい扱い方と、向く人・向かない人

公的情報源: 金融庁・生命保険文化センター・日本FP協会・国民生活センター・厚生労働省・消費者庁・総務省統計局(本文中にリンク)

結論を先に書きます

保険ランドリーは、株式会社ティー・フィックが運営する訪問型の無料保険相談サービスです。コンサルタントが自宅やカフェなど指定の場所まで来てくれる形態で、店舗に出向く時間が取りにくい子育て世帯や地方在住の人に向いています。相談料は無料、申込みはWebフォームのほか電話でも受け付けています(最新の条件は公式でご確認ください。2026年時点)。

注意点も先に挙げます。口コミで最も目立つのは「ポイントサイト経由だと面談が手配されない・断られる」という声です。確実に相談したいなら、ポイント目的の経由は避けて公式から直接申し込むのが無難です。また取扱保険会社数・キャンペーン内容・対応エリアの詳細は公式サイトで明確に確認できないため、本記事では断定せず「不明」として扱います。

- 保険ランドリーは訪問型(自宅・カフェ等へ来訪)+電話申込。来店型の店舗相談とは仕組みが異なる

- 無料なのは、契約時に保険会社から受け取る販売手数料で成り立つ構造のため

- 口コミの良い面は「押し売りの少なさ・訪問の手軽さ」、気になる面はポイントサイト経由での非対応と担当者ごとのばらつき

- 取扱保険会社数・キャンペーン・対応エリア詳細は公式に明記なし=不明。会社数より絞り込みの根拠を確認する

この記事では、「無料相談は危ない」と煽る論調にも「相談すればお得」と持ち上げる論調にも与せず、公開情報と公的情報源をもとに、保険ランドリーの口コミ・評判・訪問型の仕組み・しつこい勧誘の有無・ポイントサイト経由の問題を、保険がはじめての初心者の目線で中立に整理します。

どの相談窓口が自分に合うか迷う方は、まず無料相談サービスの選び方から整理するのがおすすめです。

保険ランドリーとはどんなサービスか(訪問型の仕組みと「無料」の理由)

保険ランドリーは、コンサルタントが指定の場所まで訪問して相談に乗ってくれる、無料の保険相談サービスです。運営は株式会社ティー・フィック(東京都新宿区・2012年設立)で、保険サービス業とインターネット広告代理業を手がける会社とされています。

ここで初心者にまず押さえてほしいのは、保険ランドリーが来店型の店舗相談ではなく「訪問型」だという点です。自宅やカフェなど、相談者が落ち着いて話せる場所にコンサルタントが来てくれます。申込みはWebフォームのほか、入力が面倒な人向けに電話でも受け付けています。なお、オンライン相談の正式な提供は公式サイトで明確に確認できなかったため、対応の有無は申込前に公式へご確認ください。

そしてもう一つの前提が、保険相談サービスが無料で成り立つ理由です。相談者は料金を払いませんが、相談者が保険を契約したときに、相談を担当した側が保険会社から販売手数料を受け取って収益化するのが一般的な構造です。

この仕組み自体は金融庁(保険商品・募集に係る制度)が示す保険業法の枠組みの中で運営される標準的なもので、それ自体に問題はありません。保険の選び方や見直しの一般的な考え方は生命保険文化センターでも中立的な情報が公開されており、相談前に目を通しておくと、初心者でも判断軸が定まりやすくなります。

サービス概要早見表

保険ランドリーの基本情報を、公開情報をもとに整理します。詳細・最新の条件は必ず公式サイトでご確認ください(2026年時点)。

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社ティー・フィック(東京都新宿区・2012年設立) |

| サービス種別 | 無料の保険相談サービス(複数の取扱保険会社を横断して比較) |

| 相談形式 | 訪問型(自宅・カフェ等へコンサルタントが来訪)+電話申込 |

| 相談料 | 無料(相談だけなら料金は基本的に発生しない) |

| 申込条件 | 日本に永住権を持つ20歳以上(公式記載) |

| 取扱保険会社数 | 公式に明確な記載なし=不明(申込前に公式で要確認) |

| 対応エリア | 全国を掲げるが訪問不可の地域あり=詳細は不明(要確認) |

| キャンペーン | 公式サイト上に記載なし=不明 |

| 収益の仕組み | 契約成立時に保険会社から受け取る販売手数料 |

公式サイトで確認できなかった項目(取扱保険会社数・キャンペーン・対応エリアの詳細・オンライン対応の正式提供)は、本記事では断定しません。第三者サイトには数値が載っていることもありますが、公式の裏付けが取れない情報を鵜呑みにせず、気になる点は申込前に公式へ直接確認するのが確実です。

訪問型の良さが本当に効くのは具体的な場面です。「終身保険と定期保険の違いが分からない」「医療保険の入院日額って何を基準に決めるの」「掛け捨てと貯蓄型、どっちが損なの」といった素朴な疑問に、遮らず・急がず・かみ砕いて答えてくれるかが満足度を左右します。分からない言葉が出たらその場で聞き返すと、その担当者が初心者に向き合う姿勢があるかどうかが見えてきます。

保険ランドリーの口コミ・評判(良い/気になる)

公開されている口コミ・比較情報を見ると、よく出現するパターンには傾向があります。ここでは個別の体験談ではなく、傾向の整理として良い面と気になる面を並べます。

良い評判の主因は「押し売りの少なさ」と「訪問で自宅から動かずに相談できる手軽さ」、そして「保険料が下がった」という具体的な削減事例です。気になる評判の主因は、後述するポイントサイト経由での非対応と、担当者個人による進め方・知識量のばらつきです。

良い口コミの傾向

良い評判は、訪問の手軽さと相談姿勢に集中しています。具体的には次のような声が中心です。

- 押し売りがなかった:こちらのペースで進めてくれたという安心感

- 自宅まで来てくれて楽だった:店舗に出向かず相談できる手軽さ

- 用語をかみ砕いて説明してくれた:保険がはじめてでも理解しやすかった

- 保険料が下がった:見直しで月数千円〜一万円台の削減につながった例

- 契約しなくても嫌な顔をされなかった:相談だけでも気まずさがなかった

気になる口コミの傾向

一方で、気になる声には経路の問題と担当者の属人性の2系統があります。

- ポイントサイト経由だと面談が手配されなかった・断られた:最も目立つ不満(次章で解説)

- 知識量や説明のわかりやすさにばらつき:担当者によって満足度が変わる

- 連絡の時間帯や頻度が合わなかった:申込後の連絡に関する声

- 提案の根拠の説明が薄いと感じた:なぜその会社なのかの絞り込み根拠不足

担当者のばらつきは保険ランドリー固有というより、保険相談サービス全般に共通する構造です。国民生活センターにも金融・保険まわりの相談事例が蓄積されていますが、トラブルの多くは「説明を十分に確認しないまま契約した」ことに起因します。とくに初心者は説明を鵜呑みにしやすいため、分からないことを質問し、即決を避ける姿勢が安心につながります。

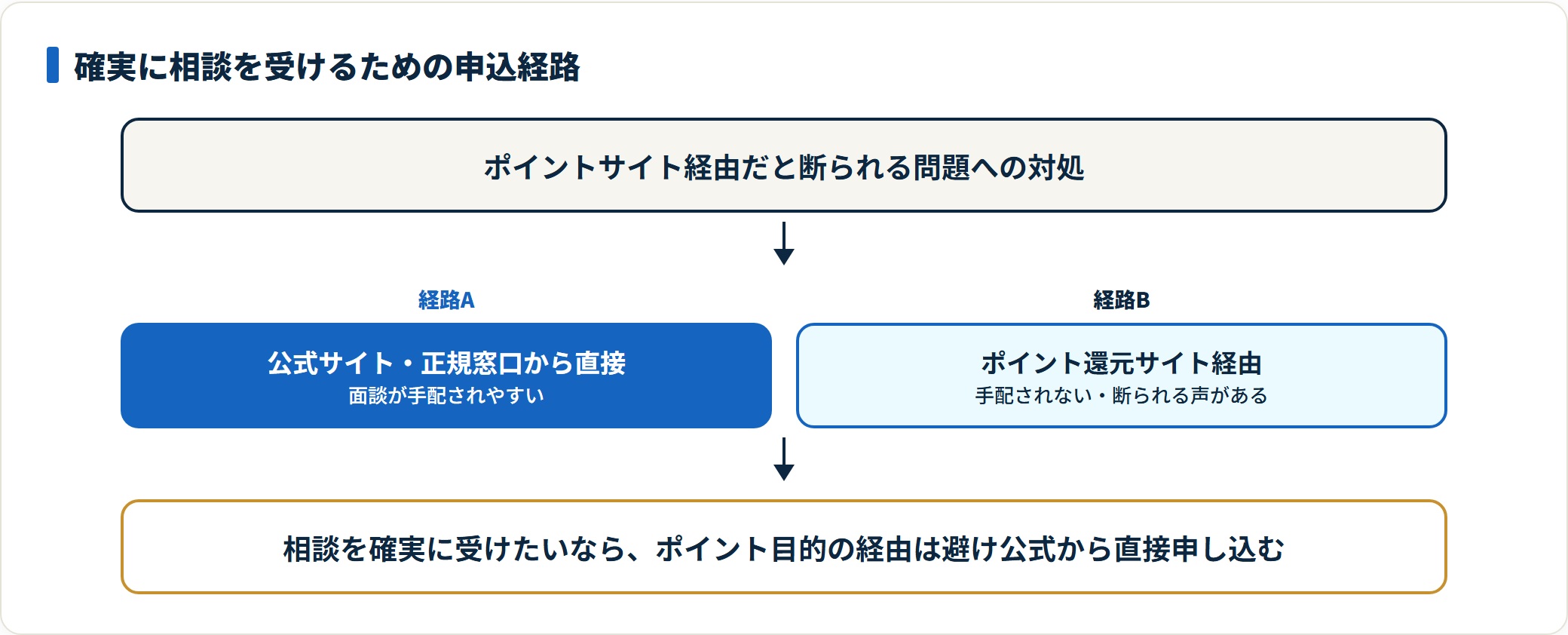

「ポイントサイト経由だと断られる」問題の実態と回避策

保険ランドリーの口コミで最も多く見られる不満が、「ポイントサイトを経由して申し込んだら、面談が手配されなかった・断りの連絡が来た」というものです。検索でこの記事にたどり着いた人の多くが気にしている論点なので、中立に整理します。

まず事実として、なぜ起きるのかの理由は公式に明示されていません。そのうえで、一般論として考えられる背景を挙げると、保険相談サービスは申込みの経路(広告・紹介・ポイント還元サイトなど)ごとに費用構造や提携条件が異なります。経路によって本人確認や面談手配のフローが変わったり、ポイント目的の申込みと判断された場合に手配が見送られたりすることがある、というのが構造的な理由として考えられます。

- ポイント還元目的の経由は避ける:手配されない・断られるリスクを下げられる

- 公式サイトや正規の窓口から直接申し込む:相談を確実に受けたいなら最も無難

- 申込前に対応エリア・条件を確認:訪問不可地域もあるため事前確認が安心

ポイント還元それ自体が悪いわけではありませんが、「相談を確実に受けること」と「ポイントを得ること」は別の目的です。保険の見直しという本来の目的を優先するなら、経路は公式から直接が無難です。最新の取り扱いは申込前に公式でご確認ください。

「しつこい」評判は本当か——初心者が押し売りに流されないための具体策

保険ランドリーを検索すると「しつこい」というサジェストが出て不安になる人は多いかもしれません。結論を先に言うと、「しつこさ」は会社一律ではなく担当者個人の差です。公式サイトに「しつこい勧誘は一切ない」と断定する記載は確認できなかったため、ここでも断定はしません。

口コミを並べると、「押し売りがなく丁寧だった」という声が中心にありつつ、一部に「契約を勧める雰囲気を感じた」という声が混じる分布になっています。保険相談サービスは多数の担当者が対応する構造のため、どうしても個人差が出ます。とくに保険がはじめての初心者は「断ったら悪いかな」と感じやすく、押し売りに弱い傾向があります。

ここで初心者が覚えておきたいのは、合わないと感じたら無理に同じ担当で進めなくてよい、ということです。サービスの良し悪しというより、人によるばらつきだからです。

押し売りに流されない3つの言い回し

最初に検討姿勢を明言した相談者ほど、強い勧誘に巻き込まれにくい傾向があります。初心者でもそのまま使える具体的な言い回しを挙げます。

- 「今日は整理だけお願いします。契約は持ち帰って家族と相談してから決めます」

- 「他社とも比較してから判断したいので、見積もりをもらえますか」

- 「すぐには決められないので、検討に1〜2週間ください」

これらを最初に伝えておくだけで、心理的な圧はかなり軽くなります。初心者は「断る」こと自体に罪悪感を持ちがちですが、保険は長期で付き合う大きな買い物です。納得するまで決めないのは、相談者として当然の権利だと考えてください。

訪問相談の予約方法や対応エリア、最新の申込条件は公式サイトで確認できます。自宅でじっくり保険を見直したい方は、まず無料相談から始めてみるのがおすすめです。

保険ランドリーの無料相談を予約する(公式)(PR)詳細はリンク先をご確認ください

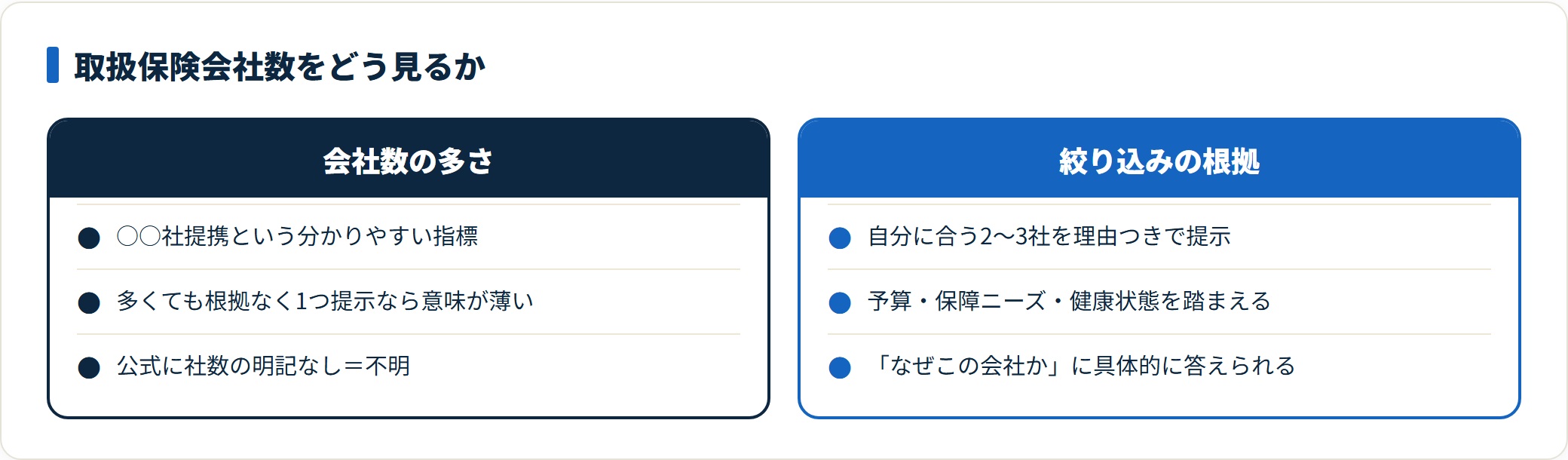

「取扱保険会社数」をどう見るか——初心者が惑わされないための視点

保険相談サービスを比較するとき、初心者がつい注目しがちなのが取扱保険会社数(提携保険会社の数)です。「○○社と提携」という数字は分かりやすく、多いほど良さそうに見えます。

ただし、保険ランドリーの取扱保険会社数は公式サイト上で明確な記載が確認できませんでした。第三者サイトには数値の記載もありますが、公式の裏付けが取れないため、本記事では断定しません。気になる場合は申込前に公式へ直接確認するのが確実です。

そのうえで初心者に伝えたいのは、会社数が多いほど満足度が上がるとは限らないということです。重要なのは「候補が何社あるか」より、自分のニーズに合う2〜3社を、理由とともに絞り込んで説明してくれるかです。30社と提携していても根拠なく1つ出されたら、比較の幅は活かされていません。逆に提携が少なめでも、「あなたの予算と保障ニーズなら、健康状態も踏まえてこの会社が合います」と絞り込めるなら、初心者にとってははるかに有益です。

だからこそ、会社数の多寡に惑わされず、相談では「なぜこの会社・この商品を提案するのですか。他社と比べてどこが違いますか」と質問してください。この問いに具体的に答えられる担当者は信頼できます。日本FP協会でも、相談前に確認したい項目の考え方が公開されており、初心者が質問の軸を持つ助けになります。

訪問型と来店型・他の相談形態の違い(初心者向けの選び方)

保険ランドリーは訪問型です。来店型の店舗相談やオンライン相談とは、向いている人が異なります。どれが優れているということはなく、生活スタイルと相談したい内容で選ぶのが現実的です。

| 比較軸 | 訪問型(保険ランドリー等) | 来店型(店舗相談) |

|---|---|---|

| 場所・移動 | 自宅やカフェ等に来てもらう・移動不要 | 自分が店舗まで出向く |

| 向いている人 | 子育て中・地方在住・店舗に行く時間が取りにくい人 | 買い物ついでに立ち寄りたい・複数店舗を見比べたい人 |

| 書類の扱い | 自宅で保険証券や家計の書類を広げやすい | 店舗の資料は充実するが書類は持参が必要 |

| 申込方法 | Webフォーム・電話 | 来店予約・飛び込み |

| 心理的な気軽さ | 自宅で落ち着いて話せる反面、来てもらう手前で断りにくさを感じる人も | 合わなければ帰りやすい反面、出向く手間がある |

訪問型が向くのは、店舗に出向く時間が取りにくい人や、自宅で保険証券を見ながらじっくり相談したい人です。一方で「来てもらうと断りにくい」と感じる人は、冒頭で検討姿勢を伝えておくと安心です。来店型と迷う場合は、来店型の代表格であるほけんの窓口の評判とあわせて見比べると、自分に合う形態が見えてきます。

保険ランドリーが向いている人・向かない人

保険ランドリーは万能ではありません。向いている人・向かない人を両方明示します。「絶対におすすめ」とも「やめておけ」とも言えず、状況で分かれるサービスだと考えてください。

向いている人

- 店舗に行く時間が取りにくい子育て世帯・地方在住の人:自宅やカフェまで来てもらえる

- 保険がはじめてで、用語も仕組みも分からない初心者:かみ砕いた説明を受けられる

- 自宅で保険証券を見ながらじっくり相談したい人:訪問型は書類を広げやすい

- 何から見直せばよいか分からず手が止まっている人:第三者に論点を整理してもらえる

向かない人(別の進め方を検討)

- ポイント還元目的で申し込みたい人:経由によっては手配されない・断られる声がある

- 公的保障を把握済みで自分で見直せる人:まず公的情報の確認と既加入保険の棚卸しを優先

- 自宅に来てもらうのに抵抗がある人:来店型・オンライン型など別形態を検討

- すでに複数社で比較済みの人:新たな相談の実益が小さい

判断の主体はあくまであなた自身にあります。公的保障の土台を軽く知った上で、分からないことを質問し、即決を避けた初心者ほど、結果的に保険料も保障内容も納得のいく形に落ち着きやすい傾向があります。複数の相談窓口を比べてから決めたい人は、保険相談おすすめランキング・比較で各サービスの特徴を横並びで確認すると選びやすくなります。

「自宅でじっくり相談したい」なら、訪問型の無料相談から試すのが手軽です。予約時に希望の連絡方法を伝えておくと、しつこい勧誘の不安なく使えます。

保険ランドリーの無料相談を予約する(公式)(PR)詳細はリンク先をご確認ください

相談の流れと、当日までにやっておく準備

保険ランドリーの相談は、おおまかに次の流れで進みます(公開情報・口コミをもとにした一般的な流れです。最新は公式でご確認ください)。

- 申込み:Webフォームまたは電話で、基本情報と面談希望日時を伝える

- 日程調整:担当コンサルタントから連絡が入り、訪問日時・場所を決める

- 面談(ヒアリング):家計・既加入保険・家族構成・希望を伝える

- 提案・比較:複数の保険を比較した提案を受ける(根拠を質問する)

- 持ち帰り検討:その場で即決せず、家族と相談し他社とも比較して判断する

当日までの準備として、高額療養費制度・傷病手当金・遺族年金などの公的保障の概要を軽く把握し、家計収支・既加入保険・家族構成をメモ一枚に整理しておくと、過剰な保障を勧められにくく、提案の精度も上がります。訪問型は自宅で書類を広げやすいので、保険証券を手元に用意しておくと話がスムーズです。

公的保障という「土台」を初心者こそ先に知っておく

民間保険を考える前に、日本には手厚い公的保障があります。医療費には高額療養費制度で自己負担の上限があり、会社員などには病気やケガで働けないときの傷病手当金、世帯主に万一があったときの遺族年金があります。これらの概要は厚生労働省の情報で確認できます。

公的保障の存在を知らないまま「医療費は青天井」「何かあったら家族の生活が破綻する」と過剰に不安を抱えて相談に来るケースは少なくありません。土台を知ってから相談すれば、民間保険で本当に上乗せすべき部分だけを冷静に見極められます。完璧に理解する必要はなく、概要を知っておくだけで提案の妥当性を測れるようになります。がん保険や医療保険の必要性を整理してから相談したい人は、医療保険の必要性の考え方を先に押さえておくと、判断軸が定まりやすくなります。

初心者が「中立的に比較できているか」を自分で確かめる5つの視点

保険ランドリーは複数社を横断して比較できる点を訴求していますが、本当に中立的に比較できているかは、相談者側の確認次第で変わります。保険ランドリーに限らず、どの保険相談でも使える汎用的な提案の質を見極める視点を整理します。

- なぜこの商品を提案するのか(比較根拠)

- 公的保障を踏まえた上での提案か

- 主要な免責事項・支払われないケースを説明するか

- 解約返戻金・長期の損益を数字で示すか

- こちらの家計や希望を先に丁寧に聞くか

視点1:なぜこの商品を提案するのか(比較根拠)

良い担当者は「A社・B社・C社を比較した結果、保障ニーズ・予算・健康状態を踏まえてB社を推奨します」と、複数候補と比べた選定理由を具体的に語れます。抽象的な推奨や「とにかくこれがおすすめ」という説明は、提案の質が低い兆候です。「専門家が言うなら」と納得しがちですが、理由を聞く習慣を持ちましょう。

視点2:公的保障を踏まえた上での提案か

良い担当者は「高額療養費制度・傷病手当金・遺族年金でここまではカバーされる。だから民間保険ではこの部分を上乗せしましょう」と、公的保障を前提にした上で民間保険の役割を説明します。公的保障に一切触れず不安だけを煽る提案は要注意です。

視点3:主要な免責事項・支払われないケースを説明するか

保険は「払えば必ず出る」ものではなく、約款に定められた支払事由に該当した場合のみ給付されます。良い担当者は、告知義務違反になりやすいケース・責任開始期前の発病・特定部位不担保特約の影響など、相談者に不利になりうる情報も聞かれる前に説明します。良い面ばかりを強調して免責の話を避ける担当者は、契約後のトラブルにつながりやすい兆候です。

視点4:解約返戻金・長期の損益を数字で示すか

貯蓄性のある商品は解約時期によって元本割れする可能性があります。良い担当者は「N年経過時点の解約返戻金額」「払込総額との差額」を具体的な数字で示します。掛け捨て型なら解約返戻金がないことを明示します。「貯蓄もできてお得」という言葉だけで判断せず、必ず数字で確認してください。

視点5:こちらの家計や希望を先に丁寧に聞くか

良い相談は提案から始まりません。月の収支・既加入保険・家族構成・将来の希望を先に丁寧にヒアリングしてから、それに合わせて商品を絞り込みます。家計をほとんど聞かずにいきなり特定商品を勧める進め方は、相談者本位ではない兆候です。最初に自分の状況をしっかり聞いてもらえるかを確認してください。

結婚・出産・住宅購入などライフステージの節目は、保険を見直す好機です。対応エリアや予約の流れは公式で確認できます。相談は無料です。

対応エリア・予約の流れを公式で確認する(PR)詳細はリンク先をご確認ください

ライフステージ別に見る保険相談の使われ方と注意点

保険相談が活きるタイミングには共通点があります。家族構成やお金の前提が変わる節目で、多くの人がその節目で初めて自分の保険と真剣に向き合います。訪問型は自宅で家族そろって相談しやすいので、こうした節目と相性が良い形態です。

結婚・同棲——保障の重複と不足が同時に起きやすい

独身時代に親に勧められて入った保険をそのまま継続している人は多く、結婚を機に見直すと「医療保障は重複しているのに、世帯主の死亡保障は不足している」といったアンバランスがよく見つかります。第三者に保険証券を棚卸ししてもらう価値が高い節目です。

出産・子育て——教育資金と万一の備えの設計

子どもが生まれると、教育資金の準備と世帯主に万一があったときの備えという2つのテーマが同時に立ち上がります。ただし、ここでも遺族年金という公的保障の土台を知らないまま、過大な死亡保障を勧められるケースが起きやすいので注意が必要です。総務省の家計調査のような客観データで自分の世帯の支出感をつかんでおくと、初心者でも必要保障額を現実的に見積もれます。

住宅購入——団信と保険の役割分担

住宅ローンを組むと団体信用生命保険(団信)に加入するため、世帯主に万一があればローン残債は完済されるのが一般的です。にもかかわらず、団信の存在を考慮せずに多額の死亡保障を維持している人がいます。住宅購入のタイミングは保障全体を組み直す好機で、「団信があるならこの死亡保障は減らせる」と整理してもらえると、保険料を下げられることが少なくありません。

共通する注意点——「不安」を「金額」に翻訳してもらう

どのライフステージでも共通するのは、漠然とした不安をそのまま保険料に変えてはいけないという点です。良い相談は、「不安」を「公的保障でカバーされる金額」と「自分で備えるべき金額」に翻訳してくれます。「不安だから手厚く」とだけ言われて勧められるまま入り、後で家計を圧迫する事例は珍しくありません。消費者庁も金融サービスの契約は内容を理解した上で判断するよう注意を促しています。

保険ランドリーのメリット・デメリット整理

ここまでの内容を、メリットとデメリットとして要点にまとめます。いずれもサービスの本質的な欠陥というより、仕組みを理解して使えば初心者でも対処できる範囲です。

| 観点 | 内容 |

|---|---|

| メリット1 | 相談料が無料で契約義務もなく、はじめてでも気軽に始められる |

| メリット2 | 訪問型で自宅やカフェまで来てもらえ、店舗に行きにくい世帯でも相談できる |

| メリット3 | 自宅で保険証券や家計の書類を広げてじっくり相談しやすい |

| メリット4 | 複数の取扱保険会社を横断して比較でき、比較の手間を肩代わりしてもらえる |

| デメリット1 | ポイントサイト経由だと手配されない・断られる声がある(公式から直接が無難) |

| デメリット2 | 担当者個人の知識量・説明力・進め方にばらつきがある(質問習慣で緩和) |

| デメリット3 | 取扱保険会社数・キャンペーン・対応エリアの詳細が公式に明記なし=不明 |

| デメリット4 | 自宅に来てもらう形のため、来てもらった手前で断りにくさを感じる人もいる |

よくある質問(FAQ)

保険ランドリーに関して、初心者からよく寄せられる質問を整理します。

Q1:保険ランドリーの相談は本当に無料ですか?

相談者が費用を負担しない無料の仕組みとして公開されています。保険相談サービスは、相談者が契約したときに保険会社から受け取る販売手数料で収益化するのが一般的な構造で、相談だけなら料金は基本的にかかりません。無料であること自体は問題ありませんが、最適解と手数料の高い商品が常に一致するとは限らない構造は頭に入れておくと、判断軸が定まります。最新の費用は公式でご確認ください(2026年時点)。

Q2:保険ランドリーは訪問型ですか?オンラインや店舗でも相談できますか?

保険ランドリーは、コンサルタントが自宅やカフェなど指定の場所へ来てくれる訪問型として公開されています。来店型の店舗相談とは仕組みが異なり、申込みはWebフォームのほか電話でも受け付けています。オンライン相談の正式な提供は公式で明確に確認できなかったため、対応の有無は申込前に公式へご確認ください。

Q3:しつこい勧誘はありますか?

「押し売りされなかった」という声が中心ですが、一部に「勧める雰囲気を感じた」という声もあります。これは会社一律ではなく担当者個人の進め方によるばらつきです。公式に「しつこい勧誘は一切ない」と断定する記載は確認できなかったため断定はできません。相談冒頭で「今日は整理だけ・契約は持ち帰って検討する」と伝えておくと、断るのが苦手な初心者でも強い勧誘に巻き込まれにくくなります。

Q4:ポイントサイト経由で申し込むと断られますか?

「ポイントサイト経由で申し込んだら面談が手配されなかった・断られた」という声が一定数あります。理由は公式に明示されていませんが、一般に申込みの経路ごとに費用構造や手配のフローが異なることが背景と考えられます。確実に相談したいなら、ポイント目的の経由を避け公式から直接申し込むのが無難です。

Q5:取扱保険会社数はどのくらいですか?

公式サイト上で明確な社数の記載は確認できませんでした(不明)。第三者サイトには数値の記載もありますが、公式の裏付けが取れないため断定しません。気になる場合は申込前に公式へ直接確認してください。会社数より、自分に合う2〜3社を理由とともに絞り込んで説明してくれるかを確認するほうが実益があります。

Q6:相談したら必ず契約しないといけませんか?

相談だけで契約しないことも可能です。公的保障を踏まえると必要な保障が少ないと判断できる場合もあります。初心者ほどその場で即決せず、家族と相談したい・他社と比較したいと伝えて1〜2週間寝かせてから判断するのが安全です。

Q7:利用前にやっておくべき準備はありますか?

高額療養費制度・傷病手当金・遺族年金などの公的保障の概要を軽く把握し、家計収支・既加入保険・家族構成をメモ一枚に整理しておくと、過剰な保障を勧められにくく、提案の精度も上がります。訪問型は書類を広げやすいので、保険証券を手元に用意しておくとスムーズです。

参考情報源(一次情報・公的機関)

本記事は、以下の公的・業界公開情報を突合した整理に基づいています(いずれも2026年時点)。サービス内容・相談形式・取扱保険会社等は変更される場合があるため、個別の判断は必ず公式サイトおよび各機関の最新情報でご確認ください。

- 金融庁(保険商品・募集に係る制度):保険業法・募集ルール・無料相談の収益構造の枠組みの根拠

- 生命保険文化センター:生命保険の選び方・必要保障額の考え方の中立的根拠

- 日本FP協会:相談前に確認したい項目の考え方の根拠

- 国民生活センター:金融・保険契約に関する相談事例・注意喚起の根拠

- 厚生労働省:高額療養費制度・傷病手当金・遺族年金など公的保障の根拠

- 消費者庁:金融サービス契約時の理解・判断に関する注意喚起の根拠

- 総務省統計局 家計調査:世帯の支出感・必要保障額を見積もる客観データの根拠

まとめ:保険ランドリーは「自宅でじっくり相談したい人」の選択肢、経路は公式から直接が無難

保険ランドリーは、株式会社ティー・フィックが運営する訪問型の無料保険相談サービスです。コンサルタントが自宅やカフェまで来てくれるため、店舗に行く時間が取りにくい子育て世帯・地方在住の人、自宅で保険証券を広げてじっくり相談したい初心者にとっては、選択肢になります。

ただし、口コミで最も目立つのは「ポイントサイト経由だと手配されない・断られる」という声です。確実に相談したいなら、ポイント目的の経由を避け、公式から直接申し込むのが無難です。取扱保険会社数・キャンペーン・対応エリアの詳細は公式に明記がなく不明のため、気になる点は申込前に公式へ直接確認してください。

- 保険ランドリーは訪問型(自宅・カフェ等へ来訪)+電話申込の無料相談。来店型とは仕組みが違う

- 無料は契約時の販売手数料で成り立つ標準的な構造。相談だけなら料金はかからない

- 最頻出の注意点はポイントサイト経由での非対応→確実に相談するなら公式から直接

- 取扱保険会社数・キャンペーン・エリア詳細は公式に明記なし=不明。会社数より絞り込みの根拠を確認

- 判断前に公的保障の土台を軽く知っておくと、過剰な保障を避けやすい

最後に強調しておきたいのは、保険の相談は「漠然とした不安を、公的保障でカバーされる金額と、自分で備えるべき金額に翻訳してもらう場」だということです。はじめての初心者ほど、分からないことを臆せず質問し、できればもう1サービスでもセカンドオピニオンを取った上で、自分の家計と照らして判断することをおすすめします。どの窓口を選ぶか迷う場合は、FP無料相談おすすめの選び方から整理すると、自分に合うサービスが見つけやすくなります。

自宅でじっくり保険を見直したい方は、保険ランドリーの無料相談から始めてみるのも一つの手です。予約方法・対応エリア・最新の条件は公式サイトでご確認ください。

保険ランドリーの無料相談を予約する(公式)(PR)詳細はリンク先をご確認ください

免責事項

※本記事は公開情報をもとにした整理です(2026年時点)。サービス内容・相談形式・取扱保険会社・対応エリア・保障内容・保険料・税制などは商品・契約・年度により異なり変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえ、必要に応じてFP・保険会社担当者・税理士など専門家へご相談ください。