保険マンモスは自社で保険を売らないFP紹介マッチングで、だから無料で相談できます。「しつこい」の正体は担当FP個人の差で、変更できるイエローカード制度があります。プレゼントの位置づけと使うべき局面を整理します。

この記事でわかること

- 保険マンモスが自社で保険を売らないFP紹介マッチングである仕組みと、無料で相談できる理由

- 「しつこい」という評判の正体=担当FP個人の差と、変更を依頼できる仕組み(イエローカード制度)

- プレゼント(和牛・生ハム等)は契約の対価ではなくアンケート回答へのお礼という位置づけ

- FP無料相談を使うべき局面と、まず自分で確認すべき局面の切り分け

- 保険マンモスが向いている人・向かない人の判断軸

公的情報源: 金融庁(保険商品・募集に係る制度)/生命保険文化センター

「保険マンモスの無料相談って実際どうなの?」「しつこく勧誘されたりしない?」「プレゼントがもらえるって本当?」――保険のことがよく分からないまま、何となく不安だけがある。そんなときに名前が挙がるサービスのひとつが保険マンモスです。

本記事は「無料相談は危ない」と煽る論調にも、「とりあえず相談すればお得」と持ち上げる論調にも与しません。保険マンモス(保険マンモス株式会社運営)の評判・口コミ・FP無料相談の仕組み・しつこさ・プレゼントの実態を、公開情報と公的情報源にもとづいて中立に整理します。

なお保険の保障内容・特約・税制は商品や契約、年度によって異なります。本記事は2026年時点の公開情報をもとにした整理であり、最終的な判断は各保険会社・代理店・FPにご確認ください。

結論を先に書きます

保険マンモスは、保険に漠然とした不安があり、一度プロに全体を整理してもらいたい人には選択肢になるサービスです。公的保障の前提が分からず必要保障額を判断できない人にも、相談する価値があります。

逆に、公的保障を把握済みで自分で見直せる人・すでに複数社で比較済みの人・プレゼント目当てが主目的の人は、まず公的情報の確認を先にしたほうが、結果的に納得感が高くなります。「無料だから」「プレゼントがもらえるから」という理由だけで申し込むサービスではありません。

- 保険マンモスは自社で保険を売らないFP紹介マッチング。特定1社に縛られず複数社を横断して整理してもらいやすい

- 出張・オンライン面談に対応し、担当FPと合わなければ変更を依頼できる仕組みがある

- 「しつこい」の正体は会社ではなく担当FP個人の進め方の差。即決を避ければ流されにくい

- プレゼントは契約の対価ではなくアンケートへのお礼。本来の目的は保険の整理

保険マンモスを「保険を整理したい人の選択肢」と整理した理由3点

保険マンモスを保険を一度整理したい人の選択肢と整理した理由を、3点に絞ります。いずれもサービスの仕組みに根ざした構造的な特徴です。

- 自社で保険を売らないFP紹介マッチングのため、複数社横断の整理が期待できる

- 出張・オンライン面談に対応し、相談機会のハードルが低い

- 担当FPと合わなければ変更を依頼できる仕組み(イエローカード制度)がある

第一に、保険マンモスは特定1社に縛られないFP紹介マッチングのため、専属代理店より比較の幅が広がりやすい構造です。第二に、出張面談・オンライン面談に対応しているため、共働き・小さな子がいる世帯でも会いやすくなっています。第三に、担当FPと相性が合わなければ変更を依頼できる仕組みがあり、相性リスクを仕組みで下げられます。

逆に、公的保障を把握済みで自分で見直せる人・すでに複数社で比較済みの人・プレゼント目当てが主目的の人には、無料相談を急ぐ前に、まず公的保障の確認と既加入保険の棚卸しを先にすることをおすすめします。

保険マンモスの最新の相談予約の流れや対応エリアは、公式サイトで確認できます。

保険マンモスの公式サイトを見る(PR)詳細はリンク先をご確認ください

FP無料相談サービスの全体像や選び方は、FP無料相談のおすすめと選び方でも整理しています。複数サービスを横並びで比べたい方は参考にしてください。

保険マンモスとはどんなサービスか(運営体制と仕組み)

保険マンモスは、保険マンモス株式会社が運営するFP(ファイナンシャル・プランナー)紹介マッチングサービスです。公開情報の範囲では、運営会社は2005年8月に設立され、本社は東京都港区に置かれています。

約20年にわたる運営で累計申込件数は57万件を超えるとされ、保険相談サービスの中でも歴史の長い部類に入ります(数値は時期により変動するため、最新は公式サイトでご確認ください)。

ここで最初に押さえておきたい大前提があります。保険マンモスは「保険を直接販売する保険会社・代理店」ではありません。保険の相談・見直しをしたい人に、提携している全国のFPを無料で紹介する仲介役です。実際の保障設計や商品提案は、紹介を受けたFPが担当します。

保険商品の選び方や見直しの一般的な考え方は、生命保険文化センターや金融庁(保険商品・募集に係る制度)でも基礎情報が公開されています。相談前にこうした中立的な情報に目を通しておくと、提案を受けたときの判断軸が定まりやすくなります。

サービス概要早見表

保険マンモスの基本情報を整理すると、次のとおりです。

| 項目 | 内容 |

|---|---|

| サービス種別 | FP紹介マッチングサービス(自社では保険を販売しない) |

| 運営会社 | 保険マンモス株式会社(2005年8月設立・本社 東京都港区) |

| 実績 | 累計申込57万件超・約20年の運営実績(公式公開・数値は変動) |

| 相談料 | 無料(何度でも・契約しなくても費用なし) |

| 面談形式 | FPの出張面談が中心/オンライン面談にも対応 |

| 担当変更 | 合わない場合に変更を依頼できる仕組み(イエローカード制度) |

| プレゼント | 面談後アンケート回答者へ(和牛・生ハム・ブランド米等から選択・時期により変動) |

| 申込前確認 | 対応エリア・面談形式・プレゼント条件は公式で要確認 |

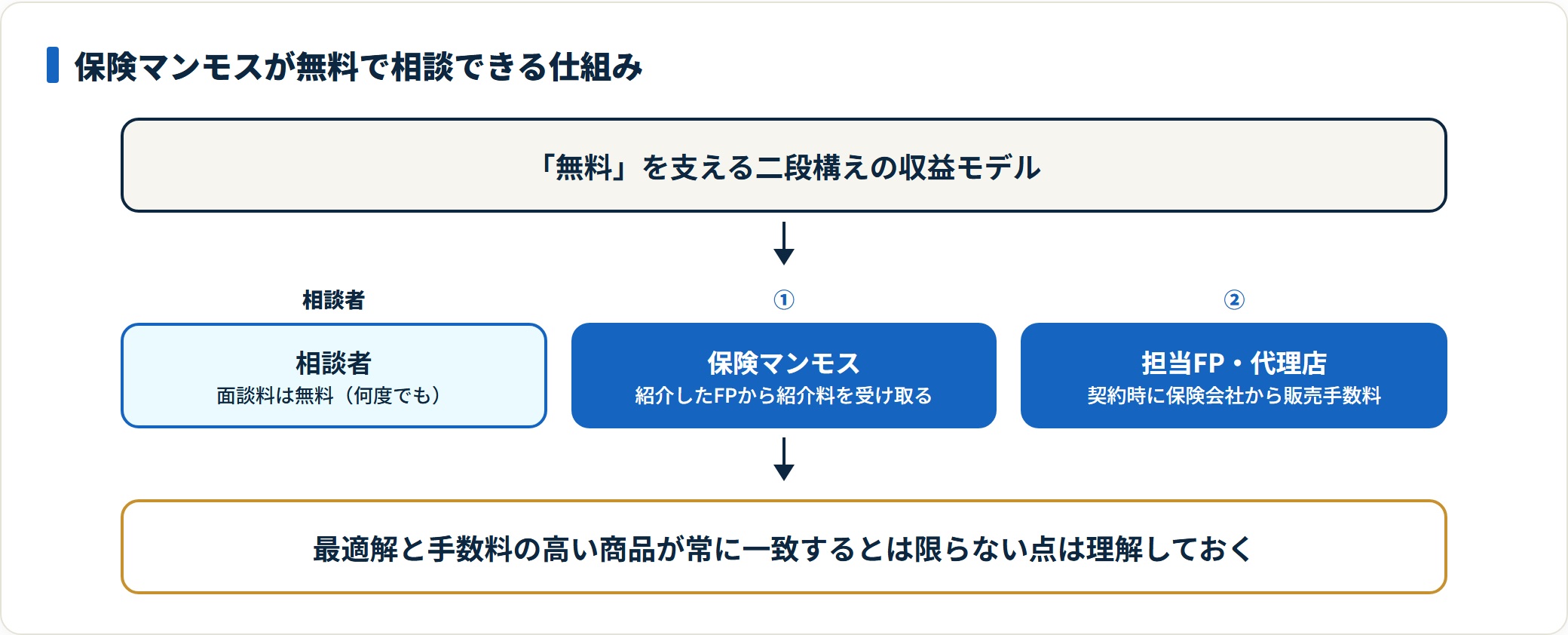

「無料」の仕組み――紹介料モデルと販売手数料モデルの二段構え

「なぜ無料で何度でも相談できるのか」を構造から理解しておくと、評判の見え方が変わります。保険マンモスのビジネスモデルは二段構えです。

まず保険マンモス株式会社は、紹介したFPから紹介料を受け取って収益化します。そして紹介を受けたFP(やその所属代理店)は、相談者が保険を契約したときに保険会社から販売手数料を受け取ります。この二段構えがあるため、相談者は面談料を払わずに済む仕組みです。

このモデル自体は金融庁が示す保険業法の枠組みの中で運営される標準的な仕組みで、それ自体に問題はありません。

ただし正直に言えば、「相談者にとっての最適解」と「手数料の高い商品」が常に一致するとは限らないという構造的特性は、相談者側が頭に入れておくと判断がぶれにくくなります。この構造を理解している相談者ほど「複数社の見積もりを並べる」「即決を避ける」という慎重な進め方で、結果的に納得感の高い契約に到達しやすい傾向があります。

保険マンモスの評判・口コミ(良い/気になる)

公開されている口コミ・比較サイトを見ると、よく出現するパターンがあります。個別の体験談ではなく、傾向の整理としてまとめます。

良い評判の傾向

良い評判には、マッチング型ならではの強みが反映されています。

- 中立的な提案:特定の保険会社に属さないFPなので、中立的な立場で提案してくれた

- 説明のわかりやすさ:専門用語をかみ砕いて説明してくれた

- 面談形式の柔軟さ:出張・オンラインで都合に合わせて会えた

- 担当変更の安心感:担当が合わなかったが変更してもらえて助かった

- プレゼントの満足度:アンケートに答えたらお礼のプレゼントが届いた

気になる評判の傾向

一方で、気になる評判はマッチング型の構造的な課題に集約されます。

- 担当による圧:担当FPによっては契約を勧める圧を感じた

- 質のばらつき:担当者の質にばらつきがあると感じた

- 目的のミスマッチ:プレゼント目当てだけで相談すると気まずかった

- 送付までの時間:面談からプレゼント送付まで時間がかかった

評判の総括

良い評判の主因は「中立的な提案・説明のわかりやすさ」と「面談形式の柔軟さ・担当変更の仕組み」、気になる評判の主因は「担当FP個人によるばらつき」と「プレゼント目当て利用とのミスマッチ」に集約されます。

これは保険マンモス固有というより、FP紹介・保険相談サービス全般に共通する構造です。国民生活センターにも金融・保険まわりの相談事例が蓄積されていますが、トラブルの多くは「説明を十分に確認しないまま契約した」ことに起因します。

つまり、目的を持って臨み、合わなければ担当を変え、即決を避けた相談者は納得しやすく、勢いで進めた相談者は後から疑問を持ちやすい――そうした分布になりやすい領域だといえます。

「しつこい」評判は本当か――担当FP個人差という構造

保険マンモスを検索すると「しつこい」というサジェストが出てきて、不安になる人は多いはずです。ここは丁寧に整理しておきます。

「しつこさ」の正体は会社ではなく担当FP個人の差

口コミを並べてみると、「ほとんどのFPは丁寧だった」という声が中心にありつつ、一部に「契約を勧める圧を感じた」という声が混じる分布になっています。これは保険マンモスという会社が一律にしつこいのではなく、紹介された担当FP個人の進め方によって体感が大きく変わることを示しています。

マッチング型サービスは多数のFPを紹介する構造のため、どうしても担当者ごとの差が出ます。同じ商品を扱っていても、相談者のペースを尊重するFPもいれば、クロージングを急ぐFPもいます。これはサービスの良し悪しというより、人による違いです。

だからこそ、合わない担当に当たったときに変更できる仕組みがあるかどうかが、相談者を守る現実的なポイントになります。

イエローカード制度という「逃げ道」を知っておく

保険マンモスには、担当FPと相性が合わない場合に変更を依頼できる仕組み(イエローカード制度)が公開されています。これは相談者にとって大きな安心材料です。

「断りづらい」「強引に感じる」と思ったら、無理に同じ担当で進めず、運営に変更を申し出る選択肢がある――そう最初から知っておくだけで、心理的な圧はかなり軽くなります。

あわせて、面談の冒頭で「今日は契約はせず、整理だけお願いします」「家に持ち帰って検討します」と先に宣言しておくのも有効です。最初に検討姿勢を明言した相談者ほど、強い勧誘に巻き込まれにくくなります。

保険マンモスのプレゼント(特典)の仕組みと注意点

保険マンモスを語るとき、和牛・生ハム・ブランド米・チョコレートといったプレゼントキャンペーンがよく話題になります。ここも仕組みを理解しておくと、評判の見え方が変わります。

プレゼントは「契約の対価」ではなく「アンケート回答へのお礼」

公開情報によれば、保険マンモスのプレゼントはFPとの面談後に送られるアンケートに回答した相談者へのお礼として贈られる仕組みです。

和牛切り落とし・熟成生ハム・ブランド米・生チョコレートなどから選べる形式で、面談から一定期間後にアンケートが届き、回答するとさらに後日プレゼントが送付される、という流れとされています。内容・条件は時期により変動するため、公式の最新情報をご確認ください。

重要なのは、プレゼントは契約の対価ではないという点です。契約しなくてもアンケートに答えればお礼が受け取れる設計が一般的で、これはサービス品質を改善するためのフィードバック収集という側面があります。

「プレゼント目当て」だけで申し込むと気まずさが残りやすい

一方で、口コミには「プレゼント目当てだけで相談すると気まずかった」という声もあります。FPは時間を割いて家計や保障の相談に乗ってくれるため、こちらに保険を整理する意思がまったくないと、お互いに居心地の悪い時間になりやすいのは自然なことです。

プレゼントはあくまで副次的なものと捉え、「保険を一度整理する」という本来の目的で利用するのが、結果的にいちばん満足度が高い使い方になります。

FP無料相談を使うべき局面 vs まず自分で確認すべき局面

保険マンモスの「評判」を語る前に、必ず切り分けたいのが「今、FP無料相談が必要なのか」です。あなたの状況によって、答えは変わります。

| あなたの状況 | 向いている進め方 | 理由 |

|---|---|---|

| 保険に漠然とした不安があり全体を整理したい | ◎ FP無料相談 | 第三者に棚卸ししてもらうと論点が見える |

| 公的保障が分からず必要保障額を判断できない | ○ FP無料相談(事前に公的保障を確認) | 前提を押さえると提案の妥当性を測れる |

| 公的保障を把握済みで自分で見直せる | △ まず自分で見直し | 無料相談を急ぐ必要は薄い |

| すでに複数社で比較済み/プレゼント目当てが主目的 | × まず公的情報の確認 | 新たな相談の実益が小さい |

公的保障という「土台」を先に知っておく

民間保険を考える前に、日本には手厚い公的保障があります。医療費には高額療養費制度で自己負担の上限があり、会社員などには病気やケガで働けないときの傷病手当金、世帯主に万一があったときの遺族年金があります。

これらの概要は厚生労働省の情報で確認できます。公的保障の存在を知らないまま「医療費は青天井」「何かあったら家族の生活が破綻する」と過剰に不安を抱えて相談に来る人は、決して少なくありません。

土台を知ってから相談すれば、「民間保険で本当に上乗せすべき部分」だけを冷静に見極められます。

FP紹介マッチング(保険マンモス)と乗合代理店(保険ショップ)の違い

保険相談サービスを比較するとき、保険マンモスのようなFP紹介マッチング型と、ほけんの窓口などの乗合代理店(保険ショップ)型は、似ているようで構造が違います。ここを理解すると、自分に合うのはどちらかが見えてきます。

| 比較軸 | FP紹介マッチング型(保険マンモス) | 乗合代理店・保険ショップ型 |

|---|---|---|

| 保険の販売 | 自社では販売せず、提携FPを紹介 | 自社が複数社の保険を取り扱い販売 |

| 面談場所 | 出張・オンライン中心 | 店舗が中心(訪問・オンライン対応も) |

| 担当の選び方 | FPを紹介・合わなければ変更依頼 | 店舗の在籍コンサルタントが対応 |

| 収益の仕組み | 紹介料+FP側の販売手数料の二段 | 販売手数料(コミッション) |

| 向いている人 | 家に来てほしい・オンラインで会いたい | 店舗で資料を見ながら相談したい |

どちらが優れているということはありません。「自宅やオンラインで、合わなければ担当を変えながら相談したい」ならマッチング型、「店舗で資料を手元に見ながらじっくり相談したい」ならショップ型、という選び方が現実的です。

1社・1サービスの提案だけで決めるより、タイプの違う2サービスでセカンドオピニオンを取ると、納得感が高まりやすくなります。各社の比較は保険相談おすすめランキング・比較で整理しています。

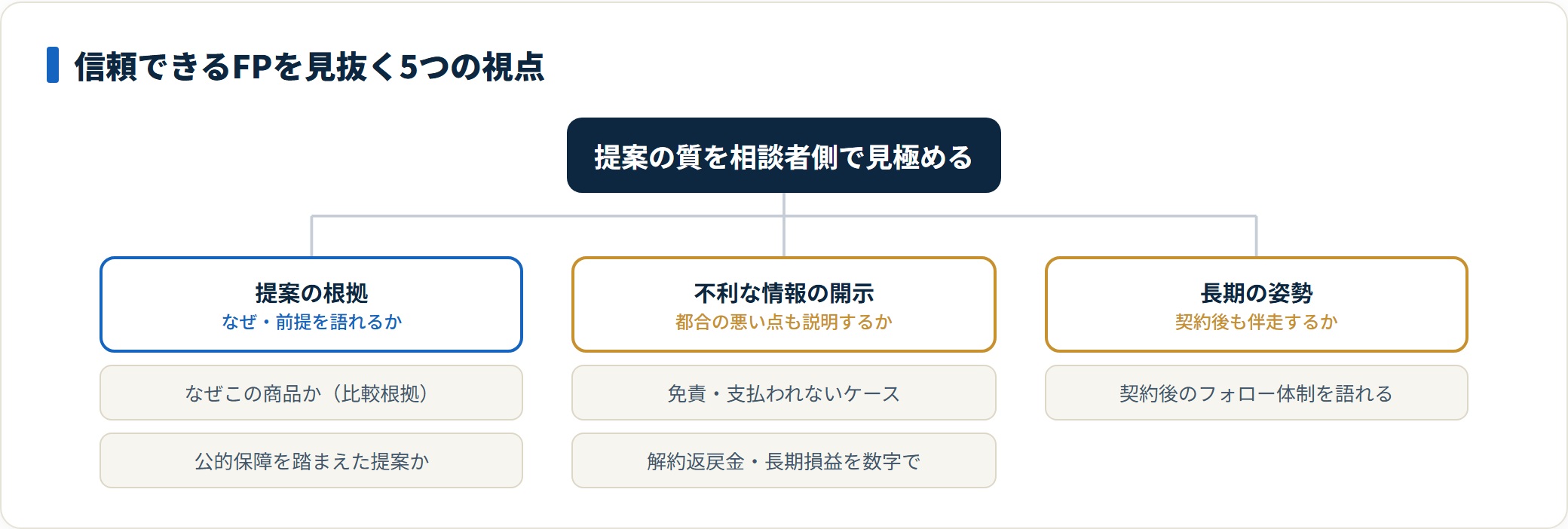

保険の相談で「信頼できるFPか」を見抜く5つの視点

マッチング型は担当FPの個人差が出やすいぶん、相談者側でも提案の質を見極める視点を持っておくと安心です。保険マンモスに限らず、どのFP相談でも使える汎用的な視点を整理します。

- なぜこの商品を提案するのか(比較根拠)

- 公的保障を踏まえた上での提案か

- 主要な免責事項・支払われないケースを説明するか

- 解約返戻金・長期の損益を数字で示すか

- 契約後のフォロー体制を語れるか

視点1:なぜこの商品を提案するのか(比較根拠)

良いFPは「A社・B社・C社を比較した結果、保障ニーズ・予算・健康状態を踏まえてD社を推奨します」と、複数候補と比べた選定理由を具体的に語れます。抽象的な推奨や「とにかくこれがおすすめ」という説明は、提案の質が低い兆候です。

視点2:公的保障を踏まえた上での提案か

相談者の多くは公的保障を知りません。良いFPは「高額療養費制度・傷病手当金・遺族年金でここまではカバーされる。だから民間保険ではこの部分を上乗せしましょう」と、公的保障を前提にした上で民間保険の役割を説明します。公的保障に一切触れず不安だけを煽る提案は要注意です。

視点3:主要な免責事項・支払われないケースを説明するか

保険は「払えば必ず出る」ものではなく、約款に定められた支払事由に該当した場合のみ給付されます。良いFPは、告知義務違反になりやすいケース・責任開始期前の発病・特定部位不担保特約の影響など、相談者に不利になりうる情報も聞かれる前に説明します。免責の話を避けるFPは、契約後のトラブルリスクが高い兆候です。

視点4:解約返戻金・長期の損益を数字で示すか

貯蓄性のある商品は、解約時期によって元本割れする可能性があります。良いFPは「N年経過時点の解約返戻金額」「払込総額との差額」を具体的な数字で示します。掛け捨て型なら解約返戻金がないことを明示します。日本FP協会でも、相談前に確認したい項目の考え方が公開されています。

視点5:契約後のフォロー体制を語れるか

保険は10年・20年と付き合う商品です。良いFPは「契約後の見直しも対応する」「給付請求時のサポート体制」を明確に説明します。「契約までが仕事」というスタンスのFPは、長期的な関係構築の姿勢が弱い兆候です。

保険マンモスの最新の相談予約の流れや対応エリアは、公式サイトで確認できます。

保険マンモスの公式サイトを見る(PR)詳細はリンク先をご確認ください

各社のFP相談を口コミベースで比較したい方は、FPカフェの口コミ・評判もあわせて確認すると、サービスごとの違いがつかめます。

ライフステージ別に見る保険相談の使われ方

保険相談が活きるタイミングには、共通点があります。「家族構成やお金の前提が変わる節目」です。保険マンモスのようなFP紹介サービスが支持される背景にも、この構造があります。

結婚・同棲――保障の重複と不足が同時に起きやすい

独身時代に親に勧められて入った保険をそのまま継続している人は多く、結婚を機に見直すと「医療保障は重複しているのに、世帯主の死亡保障は不足している」といったアンバランスがよく見つかります。

結婚のタイミングで初めて自分の保険証券を真剣に見た、というケースは大半です。第三者に棚卸ししてもらう価値が高い節目だといえます。

出産・子育て――教育資金と万一の備えの設計

子どもが生まれると、教育資金の準備と世帯主に万一があったときの備えという2つのテーマが同時に立ち上がります。ただし、ここでも遺族年金という公的保障の土台を知らないまま、過大な死亡保障を勧められるケースが起こりがちです。

総務省の家計調査のような客観データで自分の世帯の支出感をつかんでおくと、必要保障額を現実的に見積もれます。

住宅購入――団信と保険の役割分担

住宅ローンを組むと団体信用生命保険(団信)に加入するため、世帯主に万一があればローン残債は完済されるのが一般的です。にもかかわらず、団信の存在を考慮せずに多額の死亡保障を維持している人がいます。

住宅購入のタイミングは、保障全体を組み直す好機です。第三者に「団信があるならこの死亡保障は減らせる」と整理してもらえると、保険料を下げられることが少なくありません。

共通する注意点――「不安」を「金額」に翻訳してもらう

どのライフステージでも共通するのは、漠然とした不安をそのまま保険料に変えてはいけないという点です。良い相談は、「不安」を「公的保障でカバーされる金額」と「自分で備えるべき金額」に翻訳してくれます。

「不安だから手厚く」と勧められるまま入り、後で家計を圧迫していた――そうした事例は珍しくありません。消費者庁も、金融サービスの契約は内容を理解した上で判断するよう注意を促しています。FP相談は「不安を金額に翻訳する場」と捉えると、保険マンモスのようなサービスを活かせます。

保険マンモスが向いている人・向かない人

保険マンモスは万能ではありません。向いている人・向かない人を両方明示します。

向いている人(おすすめ4パターン)

- 保険に漠然とした不安があり、一度プロに全体を整理してもらいたい人:第三者の棚卸しが効く

- 公的保障の前提が分からず、必要保障額を自分で判断できない人:前提づくりの相談に向く

- 共働き・子育て中で店舗に行く時間が取りにくい人:出張・オンライン面談に対応

- 担当との相性リスクを避けたい人:合わなければ担当変更を依頼できる

向かない人(別の進め方を検討)

- 公的保障を把握済みで自分で見直せる人:まず公的情報の確認と既加入保険の棚卸しを優先

- すでに複数社で比較済みの人:新たな相談の実益が小さい

- プレゼント目当てが主目的の人:気まずさが残りやすく、本来の整理目的とミスマッチ

「向かない人」の項目は保険マンモスの構造から導いた内容で、否定的に書いているわけではありません。サービス設計の前提を踏まえて自分のニーズと照合すれば、判断は自然にできます。

公的保障の土台を知った上で、目的を持って相談に臨み、合わなければ担当を変え、即決を避けられるか――そこが結果を大きく分けます。

保険マンモスのメリット・デメリット整理

最後に、保険マンモスのメリットとデメリットを正直に整理します。

| 観点 | メリット | デメリット(注意点) |

|---|---|---|

| 費用 | 相談料が無料で契約義務もない | ―― |

| 中立性 | 自社で保険を売らず複数社を横断して整理できる | FPも契約成立時の手数料で収益化する点は変わらない |

| 面談形式 | 出張・オンライン対応で相談ハードルが低い | ―― |

| 担当 | 合わなければ変更を依頼できる | 担当FP個人の経験値・進め方にばらつきがある |

| 提案 | 約20年・累計57万件超の運営実績 | 提案が手数料の高い商品に偏る可能性は構造上ゼロではない |

| プレゼント | アンケート回答でお礼が受け取れる | 目当てだけだとミスマッチ・送付まで時間がかかる場合も |

デメリットはいずれもサービスの本質的な欠陥というより、仕組みを理解して使えば対処できる範囲です。担当のばらつきは見抜く視点と担当変更で、商品の偏りは複数社の見積もりを並べることで緩和できます。

よくある質問

保険マンモスに関する質問のなかで、頻出する7問を整理します。

Q1:保険マンモスのFP相談は本当に無料ですか?

相談者が費用を負担しない仕組みとして公開されています。保険マンモスは紹介料で、紹介を受けたFPは契約成立時の販売手数料で収益化するため、面談料は基本的にかかりません。無料であること自体は問題ありませんが、最適解と手数料の高い商品が常に一致するとは限らない構造は頭に入れておくと、判断軸が定まります。

Q2:保険マンモスはしつこい勧誘がありますか?

「丁寧だった」という声が中心ですが、一部に「圧を感じた」という声もあります。これは会社一律ではなく担当FP個人の進め方によるばらつきです。合わなければ担当変更を依頼できる仕組み(イエローカード制度)があり、面談冒頭で「今日は整理だけ」と伝えておくと、強い勧誘に巻き込まれにくくなります。

Q3:プレゼントの仕組みはどうなっていますか?

面談後のアンケートに回答した人へのお礼として、和牛・生ハム・ブランド米・チョコレートなどから選んで贈られる仕組みです。プレゼントは契約の対価ではなく、契約しなくても受け取れる設計が一般的です。内容・条件は時期により変わるため、公式の最新情報をご確認ください。

Q4:保険マンモスと保険ショップはどう違いますか?

保険マンモスは自社で保険を売らずFPを紹介するマッチング型、保険ショップは自社が複数社の保険を販売する乗合代理店型です。家に来てほしい・オンラインで会いたいならマッチング型、店舗で資料を見ながら相談したいならショップ型が向きます。タイプの違う2サービスで比較すると、納得感が高まります。

Q5:相談したら必ず契約しないといけませんか?

相談だけで契約しないことも可能です。公的保障を踏まえると必要な保障が思ったより少ないと判断できる場合もあります。家族と相談したい・他社と比較したいと伝えれば検討期間を確保できます。1〜2週間ほど寝かせてから判断するのが、納得感のある進め方です。

Q6:保険マンモスのFPは中立的ですか?

特定の保険会社に属さないFPを紹介するため、1社専属より複数社を比較しやすい構造です。ただしFPも契約成立時の手数料で収益化するため、完全に利害が一致するわけではありません。提案理由・他社比較・公的保障・免責の説明を質問して、中立性を相談者側でも確かめてください。

Q7:利用前にやっておくべき準備はありますか?

高額療養費制度・傷病手当金・遺族年金などの公的保障の概要を先に把握し、家計収支・既加入保険・家族構成をA4一枚に整理しておくと、過剰な保障を勧められにくく、提案の精度も上がります。事前準備が、納得のいく見直しにつながります。

まとめ:保険マンモスは「保険を一度整理したい人」の選択肢

保険マンモスは、保険マンモス株式会社が運営する、出張・オンライン面談に対応したFP紹介マッチングサービスです。約20年・累計57万件超の実績があり、保険に漠然とした不安があって一度プロに全体を整理してもらいたい人には選択肢になります。

サービス自体の良し悪しよりも、公的保障の土台を知った上で目的を持って相談に臨み、合わなければ担当を変え、即決を避けられるかが、結果を大きく分けます。

- 保険マンモスは自社で保険を売らないFP紹介マッチング。複数社横断の整理がしやすい

- 「しつこい」の正体は担当FP個人の差。イエローカード制度で変更でき、即決を避ければ流されにくい

- プレゼントはアンケートへのお礼であり契約の対価ではない。本来の目的は保険の整理

- 公的保障を把握済みで自分で見直せる人は、無料相談を急ぐ前に公的情報の確認を先に

- タイプの違うもう1サービスでもセカンドオピニオンを取ると、より客観的に判断できる

保険の相談は、漠然とした不安を「公的保障でカバーされる金額」と「自分で備えるべき金額」に翻訳してもらう場です。面談形式・プレゼント条件を確認し、できればタイプの違うもう1サービスでもセカンドオピニオンを取った上で、自分の家計と照らして判断することをおすすめします。

保険マンモスの最新の相談予約の流れや対応エリアは、公式サイトで確認できます。

保険マンモスの公式サイトを見る(PR)詳細はリンク先をご確認ください

他のFP無料相談サービスとあわせて検討したい方は、FP無料相談のおすすめと選び方や保険相談おすすめランキング・比較を参考にしてください。

免責事項

※本記事は2026年時点の公開情報をもとにした整理です。サービス内容・プレゼント条件・保障内容・税制などは変動するため、最終的な契約・申込の判断は各公式サイトの最新情報をご確認のうえ、必要に応じてFP・保険会社担当者など専門家へご相談ください。